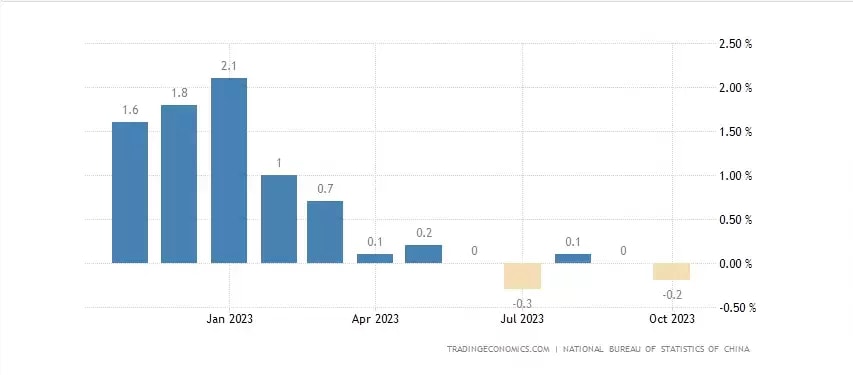

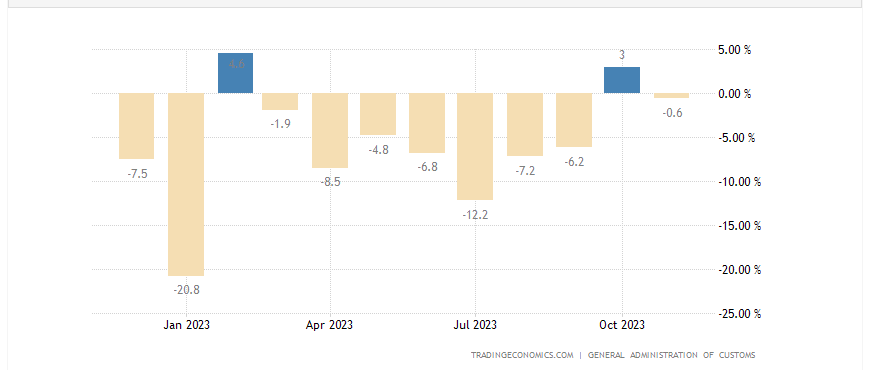

相較於全球其他主要股指,中國股市2023年整體表現不佳,隨着疫情解封,中國經濟在2023年走出了“強預期弱復甦”的狀態,在第二季度經濟復甦陷入疲軟,CPI降至0並一度跌至負值,進口持續萎縮,房地產市場持續走弱,服務業PMI持續走弱等。

中國總體CPI同比

來源:TradingEconomcis

來源:TradingEconomics

來源:TradingEconomics

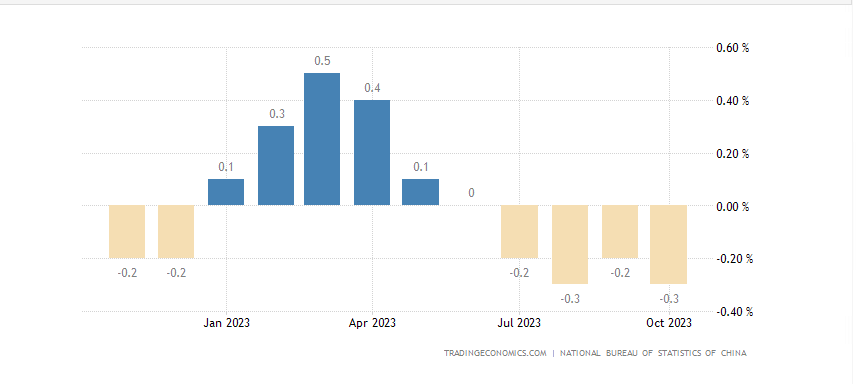

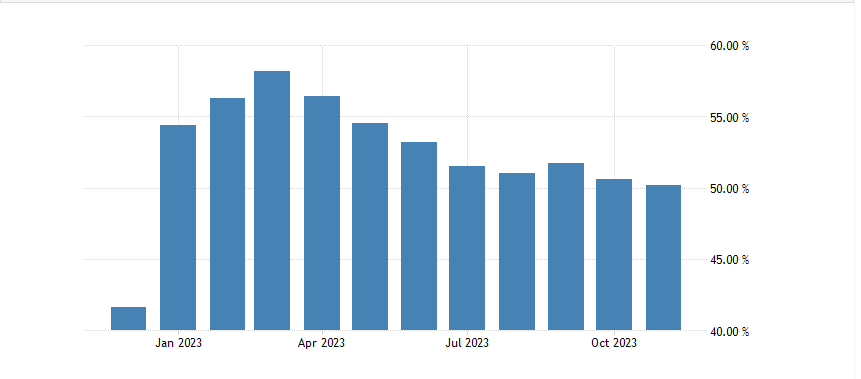

中國房價指數環比

來源:TradingEconomics

來源:TradingEconomics

而股市表現也同樣較弱,1-4月由於中國經濟在解封后的強復甦預期和國有企業估值重估的推動下,上證指數曾一度升至3418.95點。但在進入到5月之後,隨着經濟基本面的轉弱,以及美中利差的擴大,大盤指數掉頭向下,並一度兩次失守3000點。雖然7月政治局會議提出“活躍資本市場”的信號,隨後多部門聯合出台多項利好政策支持金融市場,例如降低印花税、規範股東減持、放緩IPO速率、降低融資保證金比例,但僅起到了短期支撐作用,大盤在經歷了8月28日的高開低走後再度陷入持續下跌,而權重指數上證50以及滬深300均跌破了去年11月以來的新低。主要體現在消費、新能源、醫藥等板塊的持續下跌。小盤指數中證500和中證1000相對穩定,但在結構上仍處於弱勢形態。

同樣的,港股自2月以來持續下跌,恆生指數從1月底的高點22700一度下跌至11月的低點16160附近,創去年11月以來新低。恆生科技指數自2月以來整體呈現震盪,相較於恆指表現穩固。主要表現在騰訊與網易這樣的遊戲公司在版號放開後整體業績恢復,尤其是網易在多款熱門IP的幫助下股價持續走高,而騰訊由於新ip發行較少、以及國內遊戲業務增長緩慢導致股價呈現弱勢整理階段。但其他電商股例如京東、阿里因內需不振表現較弱。而小米由於國產芯片概念的爆發在第四季度大幅走高。

恆生科技指數因成分股間不同的表現整體呈現震盪,但恆生指數同時受地產、金融等板塊的拖累持續走弱,目前尚未看到明顯轉折信號。

2024年中國股市是否有轉機?

國內方面

目前來看,最新公佈的中國經濟數據仍反應了需求端的進一步冷卻,反映在樓市銷售黯淡,居民消費疲軟,貿易數據放緩等。需關注今年年底的中央經濟工作會議上的政策能否在24年起到改善作用。貨幣政策方面,預計中國仍將維持寬鬆的政策,或實行進一步的降準降息,主要配合此前為化解地方政府債務風險進行的萬億特殊債券發行。該萬億國債主要用於地方基建建設,從而拉動相關行業的增長以刺激內需。

我們需要關注在地方政府加槓桿後能否帶動企業和居民端增加槓桿,推動企業端融資擴產帶動就業,從而增加居民收入,促成居民端願意加槓桿促成樓市的回暖,而房價的回暖則可推動消費意願的改善,若能形成此正向循環或對股市產生助推作用。

國際方面

中美利差與中國股市的走勢息息相關。如下圖所示:

2017年中國10年期國債收益率持續走高,而美國10年期國債收益率持續走弱,滬深300指數全年走高。

2018年中債收益率持續走低,美債收益率持續走高,滬深300指數2018年全年下跌。2019年 – 2021年中美債收益率皆下行,美債收益率下行斜率更大,中債收益率於2020年4月觸底回升,一直持續到2020年年底,滬深300指數自2019年初 – 2020年年底整體處於上行結構。

2020年年底美債收益率企穩,21年加速上漲,中債收益率持續走弱,滬深300指數自21年2月後持續走弱。

2022年因美聯儲激進加息,中美利差倒掛,滬深300指數繼續呈現下跌趨勢至今。

中國10年期國債收益率(黃)vs 美國10年期國債收益率(藍)vs滬深300指數(淺藍)

來源:Tradingview, CMC Markets(12月8日)

從目前來看,由於市場對美聯儲已經結束加息週期基本達成共識,10年期美債收益率觸頂回落。2024年可能會出現這兩種情況,美國經濟降温,通脹持續下行,美聯儲或降息,美債收益率走低。同時中國穩增長政策發力,經濟回暖,中國不進行額外的刺激政策,中債收益率企穩反彈,美中利差縮小,從而推動中國股市出現結構性上行機會。

第二種情況,美國經濟具有韌性,通脹穩固,美聯儲為降息預期潑冷水。同時,地緣政治的不確定性影響風險偏好。國內經濟復甦不及預期,樓市仍然保持低迷。這可能導致中國股市仍處於低位震盪。

綜上所述,我們認為中國股市在明年具有結構性的低吸機會。但考慮到目前全球宏觀前景的惡化預期,或很難出現大的牛市行情,更傾向於結構性的震盪走勢。