本週重要經濟事件和數據

日本央行利率決議 —— 週二

在過去的幾周,日本央行貨幣政策轉向的預期明顯減弱。最新的經濟數據支持了這樣一種觀點,即不急於結束負利率政策。 值得注意的是,最近的通脹數據顯示明顯放緩,12月的總體CPI同比放緩至2.6%,為連續兩個月走弱。日元兑美元再度貶值至148。儘管如此,政策制定者仍有可能在未來幾個月內嘗試開始恢復更為正常的貨幣政策,預計利率將在今年上半年擺脱負值。 日本10年期政府債券收益率已從11月的峯值0.97%降至本月的0.6%以下,而兩年期政府債券收益率則從高達0.15%回到0%。本週市場預計日本央行將按兵不動,維持負利率和收益率曲線控制不變。

歐洲央行利率決議 —— 週四

自 2022 年第三季度以來,歐元區經濟增長疲軟,而通脹自 2022 年 10 月達到 10% 以上的峯值以來已大幅放緩。因此,降息應該已經做好了準備。 然而,歐洲央行堅稱,只要有必要,利率就必須保持限制性,以控制通脹。 截至 11 月份的一年中,歐元區總體CPI同比放緩至 2.4%,但 12 月份升至 2.9%,這可能在一定程度上解釋了歐洲央行的謹慎態度。 儘管如此,11月份生產者價格同比下降8.8%,連續第七個月出現通縮。 這意味着歐洲管委成員對當前政策的意見可能很快出現分歧。 當然,預計不會再加息。 預計本週歐洲央行維持再融資利率在 4.5%。 但經濟數據可能迫使歐洲央行很快轉鴿。 本月底將公佈歐元區第四季度 GDP 的初值,隨後 2 月 1 日將公佈 1 月份的通脹數據。如果經濟增長依然疲軟且通脹持續放緩,可能會加大 3 月份降息的呼聲。 市場目前預計歐洲央行今年將進行四次降息。

美國第四季度GDP—— 週四

美國經濟在第三季度環比增長 4.9% 後,由於加息的滯後效應開始逐步顯現,第四季度的增長速度可能會放緩。 經濟學家普遍預測第四季度經濟環比增長 1.9% ,這將是自 2022 年第二季度以來的最小增幅。同日將公佈四季度個人消費支出,預計將從前值的3.1%放緩至2.3%。

奈飛、特斯拉財報 —— 週二,週三

奈飛 —— 1月23日(盤後)

EPS預計2.2美元,同比增長1733.3%;營收預計87.2億美元,同比增長11.01%

特斯拉 —— 1月24日(盤後)

EPS預計0.74美元,同比下降37.8%;營收預計為259.4億美元,同比增長6.7%。

數據來源:Zacks Research

以下是具體經濟數據和事件:

週一:中國1年期與5年期LPR

週二:日本央行利率決議

日本10年期國債收益率目標

奈飛財報

週三:德國、法國、歐元區、英國、美國1月PMI初值

加拿大央行利率決議

特斯拉財報

週四:歐洲央行利率決議

美國第四季度GDP年化季環比初值

美國第四季度個人消費支出年化季環比初值

週五:美國12月核心PCE

美國12月個人收入環比

日本1月東京CPI

本週重要產品關注

納斯達克100(NDAQ 100 Cash) —— 1小時圖

來源:CMC Markets(1月22日)

因芯片股大幅上漲,納指100上週再創歷史新高,小時級別價格進入超買區域,短線漲幅過大。本週關注特斯拉和奈飛的財報業績,下週將迎來蘋果、微軟、谷歌等公司的業績,此番上漲或存在消化利好,謹防財報公佈後的利好兑現。

富時中國A50(China A50 – Jan 2024) —— 1小時圖

來源:CMC Markets(1月22日)

A50指數上週探底回升,價格重新回到11000之上,其權重股大消費和銀行均企穩,此處或形成局部低點,若能形成平台突破或進一步向上反彈。

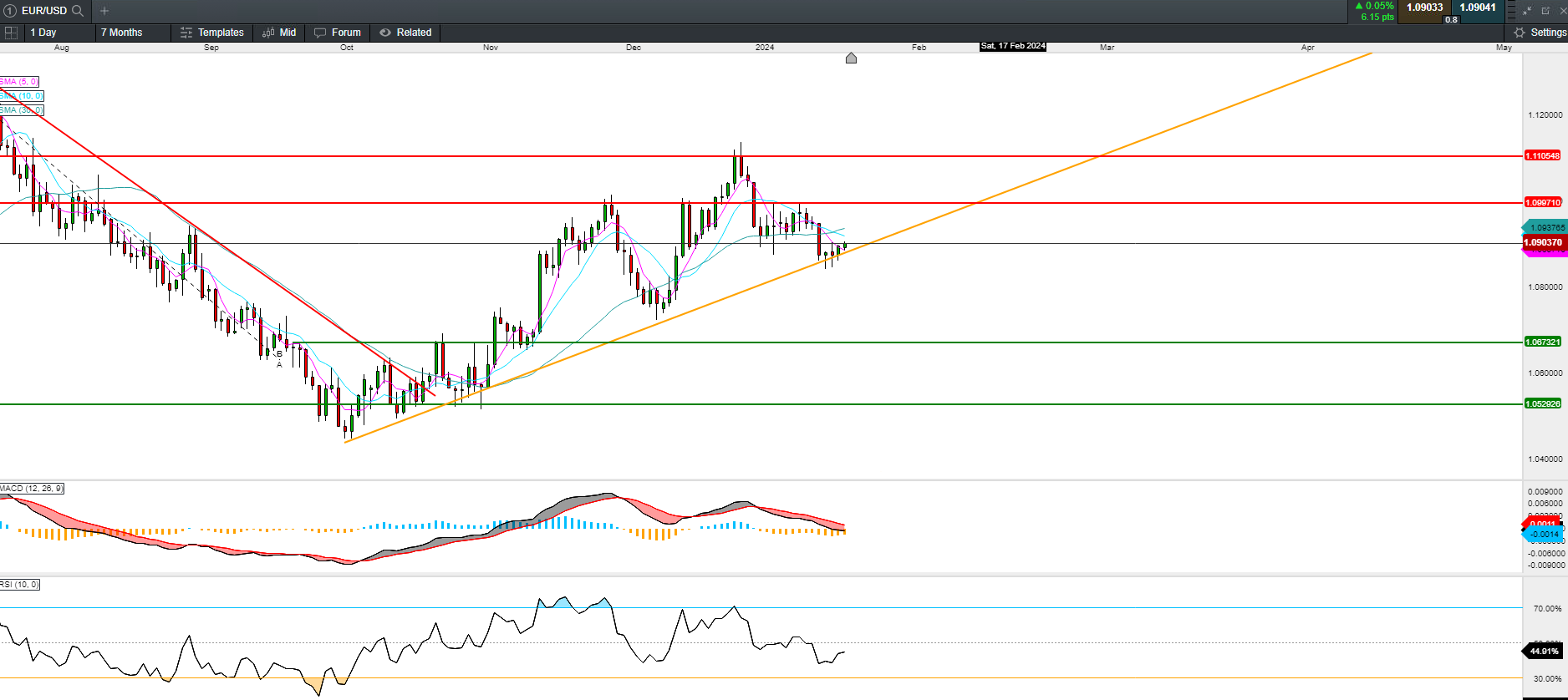

歐元兑美元(EUR/USD) —— 日線圖

來源:CMC Markets(1月22日)

歐美在1.084附近止跌,目前在上升趨勢線中獲得支撐。本週關注歐洲央行利率決議,任何轉鴿的言論均有可能導致歐美再次轉弱。

西德克薩斯原油(Crude Oil WTI - Cash) —— 日線圖

來源:CMC Markets(1月22日)

當前油價仍處於70 – 75的震盪區間內,策略上採取高拋低吸,目前地緣政治擾動作用減弱,價格在數據走弱的預期下仍有短期向下回落風險。