歡迎閱讀Michael Kramer對下週重要市場事件的精選解讀。

隨着財報季最繁忙的階段告一段落,本週的焦點轉回至中央銀行的貨幣政策,美國聯邦儲備局和英格蘭銀行都將在本週舉行利率決議會議。儘管財報季的高峯已過,但仍有一些大公司將發佈業績,包括週三的芯片行業巨頭Arm和高通。不過,也許最重要的事件是週二的美國總統大選——詳情見下文。

美國大選

11月5日,週二

美國大選可能會對金融市場產生重大影響,無論是短期還是長期。交易員和投資者正準備迎接波動性加劇的時期,民調顯示白宮之爭極爲膠着。儘管結果尚不確定,但似乎選情可能在七個搖擺州決定,其中賓夕法尼亞州擁有最多的選舉人票。由於競選的激烈程度,很可能需要幾天時間纔能有明確的獲勝者。

在距離投票日僅剩幾天之際,前總統唐納德·特朗普在博彩市場上的領先優勢有所縮小。美國博彩網站PredictIt顯示,特朗普的勝率爲56%,較上週的58%有所下降,而副總統卡馬拉·哈里斯的勝率爲47%,高於上週的44%。(換句話說,在下注特朗普的參與者中,有56%認爲他會贏,44%認爲他會輸;在下注哈里斯的參與者中,有47%認爲她會贏,53%認爲她會輸)。正如我們上週所述,博彩市場的數據需要謹慎對待。可能少量大額下注推高了特朗普的數據,或許意在塑造選民對兩位主要候選人的看法。也可能是因爲特朗普的支持者總體上更傾向於下注,而哈里斯的支持者則不然。

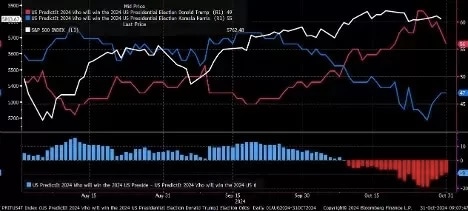

華爾街的基準股指標普500指數(如下圖中的白線)自8月中旬以來幾乎保持平穩,暗示交易員在大選前保持觀望態度。

特朗普在美國博彩市場中仍領先於哈里斯

來源:PredictIt, Bloomberg, Michael Kramer

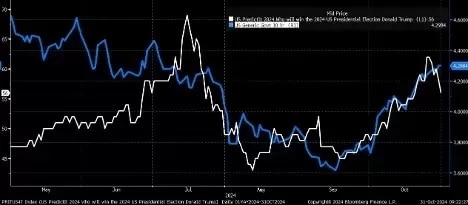

一些評論員將近期10年期美國國債收益率(即美國政府的借貸成本)的上升歸因於市場預期特朗普可能獲勝。然而,過去幾天我們看到這一聯繫已脫鉤,儘管特朗普在博彩市場上的勝率下降,10年期國債收益率仍持續上升至4.3%。這種背離表明,自9月中旬以來長期借貸利率的上升可能並非與特朗普獲勝的可能性相關。

特朗普的獲勝幾率是否與美國政府的借貸成本有關?目前看來並無關聯。

來源:PredictIt, Bloomberg, Michael Kramer

Arm 第二季度業績

11 月 6 日,星期三

根據分析師的估計,芯片設計公司 Arm Holdings 將公佈 2025 財年第二季度每股收益下降 28.4% 至 0.26 美元,而收入同比增長 0.5% 至 8.101 億美元。同時,調整後的毛利率預計將與去年同期保持不變,維持在 96.8%。展望第三季度,分析師預計每股收益將增長 17.2% 至 0.34 美元,收入增長 15.4% 至 9.509 億美元。調整後的毛利率預計將從 95.6% 上升至 96.9%。市場預期 Arm 股票在第二季度業績公佈後將出現顯著波動,基於當前期權定價,波動幅度可能高達 11.7%。

這家總部位於英國、在納斯達克上市的公司股票今年迄今上漲了 105%,週四收於 141.30 美元。得益於人工智能熱潮及其在該行業增長中的潛在獲利機會,Arm 股價表現良好。然而,下方的技術圖表顯示出可能的“熊旗”形態,通常預示着下行趨勢的延續。此外,圖表底部的相對強弱指數(RSI)在過去幾個月持續下滑,表明動能減弱。若跌破 136 美元的支撐位,可能會引發中期內股價下跌至 116 美元的風險。上漲潛力似乎有限,阻力位在 157 美元。

Arm 股價,2024 年 5 月至今

來源:PredictIt, Bloomberg, Michael Kramer

英國央行利率決議

11 月 7 日,星期四

市場顯示,英國央行在週四將利率下調 0.25 個百分點至 4.75% 的概率爲 91%。在 8 月 1 日的 0.25 個百分點降息後,央行在 9 月 19 日的上次會議上將利率維持在 5%。

本次會議之後的未來走勢變得不太明朗。市場預期下一次降息將在明年 3 月進行。交易員可能會希望聽到行長安德魯·貝利對未來貨幣政策路徑的指引,特別是考慮到財政大臣雷切爾·裏夫斯在週三公佈的預算案。

近期英鎊兌美元表現不佳,從 9 月底的 1.34 美元滑落至當前的 1.29 美元左右。如果英國央行抵制進一步降息的呼聲,英鎊可能會對美元走強。然而,由於美聯儲也將在週四稍晚宣佈其利率決議,全局可能要等到當天結束才能更清晰。如果美聯儲也反對降息,且英國政府的預算案繼續引發擔憂,英鎊可能大幅走弱。目前,英鎊/美元在 1.30 美元面臨阻力位,而支撐位在 1.279 美元。

英鎊/美元,2024 年 1 月至今

來源:PredictIt, Bloomberg, Michael Kramer

美聯儲利率決議

11 月 7 日,星期四

由於美聯儲的利率決議距離美國大選僅兩天,市場對未來形勢可能如何發展顯得不確定。近期的美國經濟數據——從勞動力市場到 GDP 增長——表現好於預期,迫使市場重新評估未來降息的可能性。目前,市場預期美聯儲有 80% 的概率將利率下調 0.25 個百分點至 4.5% 至 4.75% 的目標區間。從某種角度來看,美聯儲在 9 月的半個百分點降息似乎開始顯得不合時宜。

如果美聯儲採取比預期更爲鷹派的立場,股市價格可能下跌,尤其是像納斯達克 100 這樣的指數正接近支撐位。該科技股爲主的指數呈現上升楔形模式,目前接近下行趨勢線以及支撐位 19,965。如果該支撐位被突破,可能會導致指數下滑至 19,315,且若拋售加劇,可能進一步跌至 8 月 5 日的 18,000 以下。

美指 100,2024 年 6 月至今

來源:PredictIt, Bloomberg, Michael Kramer

關鍵經濟和公司事件

以下是下週值得關注的主要經濟公告和美英公司財報列表:

11月2日,星期六

• 財報:伯克希爾·哈撒韋 (Q3)

11月4日,星期一

• 澳大利亞:10月 Judo 銀行採購經理人指數 (PMI) 數據

• 歐元區、法國、德國、意大利、西班牙:10月 HCOB 製造業 PMI

• 美國:9月工廠訂單

• 財報:BioNTech (Q3)、Constellation Energy (Q3)、福克斯 (Q1)、萬豪 (Q3)、紐約時報 (Q3)、恩智浦半導體 (Q3)、Palantir (Q3)、Vertex Pharmaceuticals (Q3)、Zoetis (Q3)

11月5日,星期二

• 澳大利亞:澳大利亞儲備銀行利率決議

• 中國:10月財新服務業 PMI

• 日本:日本央行貨幣政策會議紀要

• 新西蘭:第三季度失業率和就業變化

• 美國:總統選舉、10月標普全球 PMI 數據、10月 ISM 服務業 PMI

• 財報:阿波羅全球管理公司 (Q3)、Asos (全年)、聯合英國食品公司 (全年)、Gartner (Q3)、Smiths News (全年)、Super Micro Computer (Q1)、Yum! Brands (Q3)

11月6日,星期三

• 歐元區、法國、德國、意大利、西班牙:10月 HCOB 服務業 PMI

• 歐元區:9月生產者物價指數 (PPI)

• 德國:9月工廠訂單

• 財報:安謀控股 (Q2)、CVS Health (Q3)、多鄰國 (Q3)、吉利德科學 (Q3)、Lyft (Q3)、高通 (Q4)

11月7日,星期四

• 澳大利亞:9月出口、進口和貿易差額

• 中國:10月出口、進口和貿易差額

• 歐元區:9月零售銷售

• 德國:9月出口、進口、貿易差額和工業生產

• 英國:英格蘭銀行利率決議

• 美國:美聯儲利率決議、至11月1日的初請失業金人數、Q3初步非農生產率、Q3初步單位勞動成本

• 財報:空氣產品公司 (Q4)、愛彼迎 (Q3)、Arista Networks (Q3)、AutoTrader (半年度)、英國電信 (半年度)、Dropbox (Q3)、杜克能源 (Q3)、奮達礦業 (Q3)、Expedia (Q3)、J Sainsbury (半年度)、Match (Q3)、Moderna (Q3)、摩森康勝啤酒公司 (Q3)、摩托羅拉解決方案 (Q3)、國家電網 (半年度)、Pinterest (Q3)、拉爾夫·勞倫 (Q2)、Rivian (Q3)、Trainline (半年度)、Transdigm (Q4)、華納兄弟探索 (Q3)、Wizz Air (半年度)

11月8日,星期五

• 加拿大:10月就業變化、10月平均小時工資

• 歐元區:歐盟領導人峯會

• 財報:國際聯合航空集團 (Q3)、Lamar Advertising (Q3)

注意:儘管我們已盡力確保所有日期的準確性,但上述公告可能會有變動。