2022年上半年,股票(中國除外)、固定收益債券(包括國債和高收益公司債券等各種債券)等風險資產均呈下跌態勢(詳見下錶)。

美國標準普爾500指數正式進入熊市,較2022年1月的歷史高點下跌了21%; 第2季度跌幅為16.5%,創下自2020年第1季度以來的最差季度表現。

此外,以美聯儲為首的已開發國家央行(日本央行和中國人民銀行除外,中日兩國仍採取寬鬆的貨幣政策)發表了更為强硬的主張,進一步收緊貨幣政策,導致60/40投資組合戰畧資產配寘(60%股票,40%固定收益)中的債券無法再產生多元化收益。

鑒於,美聯儲近一段時間仍維持快速的加息步伐,10年期和30年期等美國長期債的收益率迅速上升,由於債券價格和收益率的走勢相反,長期固定收益面臨下行壓力。

此外,由於科技和成長型股票屬於長期股,為發展和業務擴張提供資金,其資產負債表內的舉債經營狀況較為嚴重。 囙此,美國10年期國債收益率的快速上漲對科技和成長型股票造成衝擊。 2022年上半年,以科技股為主的納斯達克100指數和以小盤股為中心的羅素2000指數表現最差。 美國10年期國債收益率在經歷了長達30年的長期下跌後出現上漲態勢,表明融資成本出現大幅飆升(融資枯竭)。

第3季度的風險資產和美股仍有望上漲(提示:僅僅是“有望”)

美聯儲採取了更為强硬的貨幣政策,主要原因在於:能源和農產品的價格上漲導致通脹壓力升至40年來的高點。

切記,市場具備前瞻性,同時也是動態的,這意味著當前的風險資產負面情緒以及因收緊貨幣政策而提高的融資成本可能在實體經濟中引發負反饋迴圈,進而對商品和服務總需求造成下行壓力。 隨後,若總需求下降,通脹見頂的可能性將新增; 但由於供應側因素仍不明朗,通脹見頂並非必然; 此外,還應關注OPEC產油國的產能限制以及俄烏衝突。

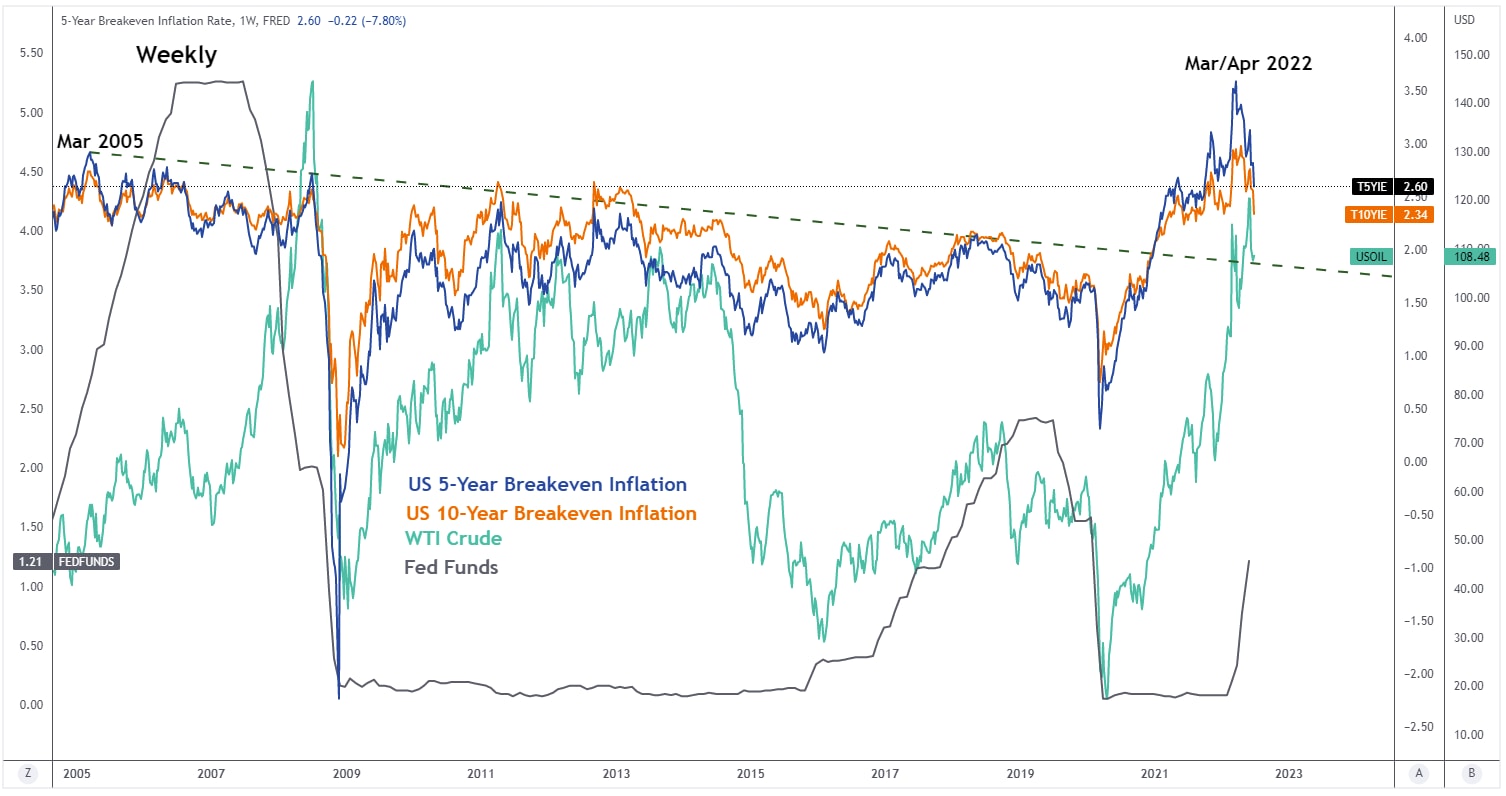

美國的前瞻性通脹預期開始降溫

來源:TradingView截至2022年7月4日的數據

自美國聯邦公開市場委員會於6月15日發佈報告以來,通漲保值債券得出的美國5年和10年的平衡通脹率(平衡通脹率旨在衡量未來5年和10年的平均預期通脹水准)均有小幅下滑; 截至7月1日,達2.60%和2.34%; 自2022年3月的3.59%和2.95%以來,該等平衡通脹率一直在下行路徑上振盪。

10年期美國國債收益率近期有所上漲,隨後開始出現回落,並於2022年6月14日觸及關鍵中期阻力區3.44%/3.54%。 WTI原油連續上漲六個月後,於6月下跌8%。 此外,農產品價格已顯疲軟,Invesco德銀農業ETF(DBA)在5月觸及52周高點後,於6月下跌7.3%。

通過這些前瞻性通脹名額可知,“美聯儲已根據當前的鷹派政策成功冷卻未來通脹預期”的說法可能在第3季度獲得更多關注。 這意味著,美聯儲可能在7月後舉行的美聯儲議息會議上選擇進行較低幅度的加息,75個基點的加息幅度可能不會常態化進行。

囙此,2022年上半年全球股市出現的負反饋迴圈可能會在第3季度暫停,並在另一個潜在的重大下降趨勢階段到來之前,呈修正性壓抑後反彈。

具體則看標準普爾500指數的3580關鍵支撐

來源:CMC Markets截至2022年7月5日的數據

綜合技術分析顯示,2022年1月高點以來的第一階段主要下行趨勢可能已結束。 若能守住3580,標準普爾500指數則可能向4217/4310阻力區形成修正性反彈。 然而,如果跌破3580,則修正性反彈失效,下行走向下一個支撐比特3430和3250/3210。

長期國債可能在第3季度出現壓抑後的技術性反彈

鑒於債券價格和債券收益率呈相反走勢,美國10年期國債收益率可能在中期回檔/綜合至2.55%和2.40%/2.30%的支撐比特,其中3.54%為關鍵的中期關鍵阻力位,可能引發美國長期國債在2022年初大幅下跌26%後出現壓抑後反彈。

具體則看iShares 20+ Year Treasury Bond ETF(TLT)指數的關鍵支撐比特108.10,若能守住,則將向122.40/125.10和134.50阻力位出現壓抑後反彈。 然而,如果周收盤價跌破108.10,則看漲基調不復存在,大盤將進一步下跌至下一支撐比特102.10/97.40。

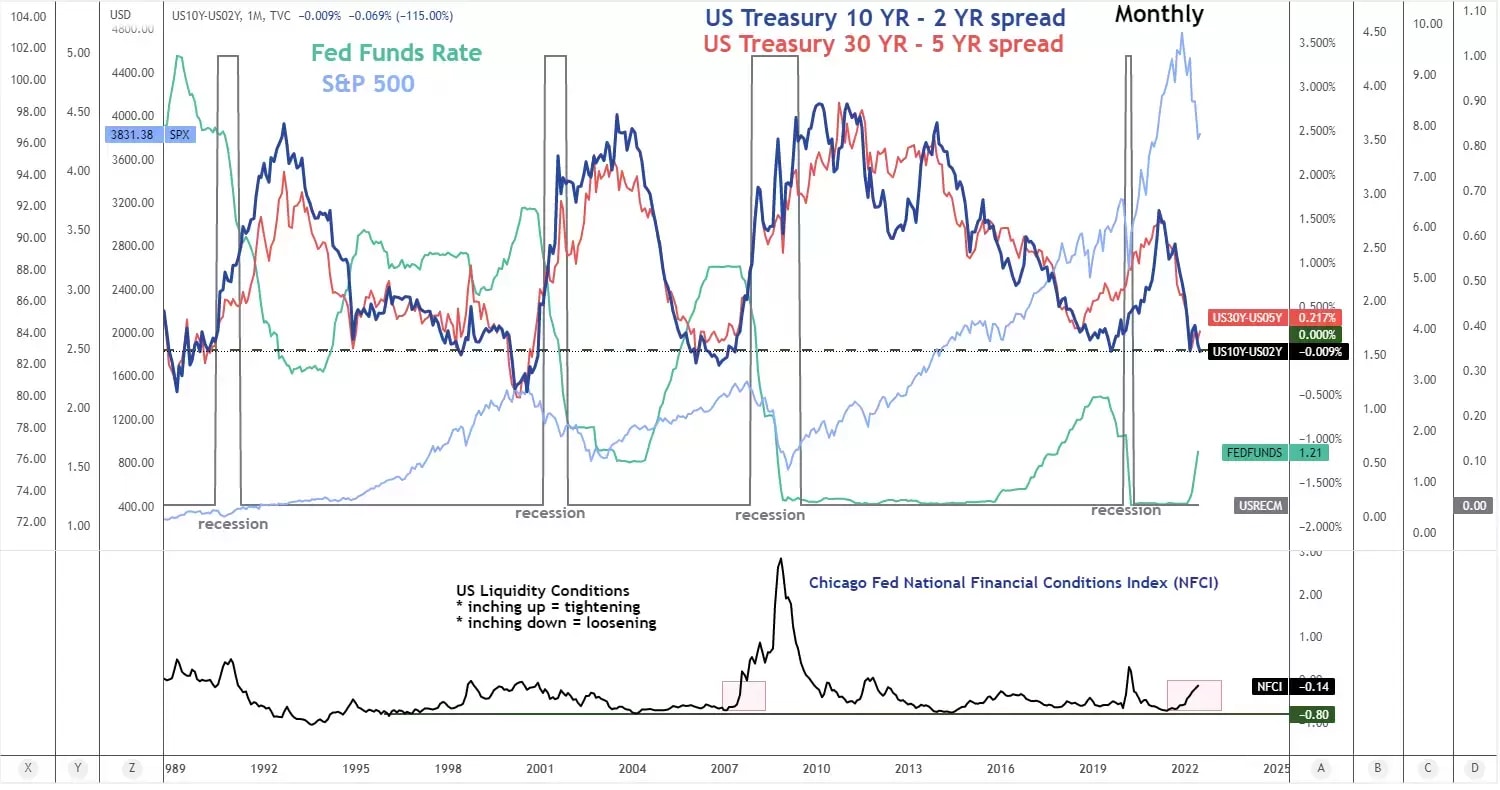

尚無明顯迹象表明風險資產和全球股市將觸底

來源:TradingView截至2022年7月5日的數據

自2021年2月以來,美國國債收益率價差的主要下降階段(10年期/2年期和30年期/5年期)仍然保持不變,並繼續走向收益率曲線反轉軌跡(長期國債收益率的下降速度較短期國債收益率更快),因此,未來出現衰退的可能性增大。

此外,以芝加哥聯邦儲備銀行全國金融狀況指數(NFCI)衡量的美國總體流動性狀況仍處於上升軌跡(收緊),較其2021年6月的低谷水准飆升80%,現已接近2020年3月的峰值。

其次,標準普爾500指數成份股的12個月預期每股收益仍處於樂觀水准,但由於基本面因素可能在2022年下半年出現明顯惡化迹象。 囙此,該等預期每股收益存在顯著的下行風險。

作者:Kelvin Wong、Tina Teng、Azeem Sheriff和Leon Li(CMC亞太市場分析師)