在經歷了最近的銀行動盪,美聯儲確認考慮暫停加息後,大多數股市上週收高。美國的成長股從這一事件中受益最多,科技股佔權重較大的納斯達克指數繼續跑贏道瓊斯和標普500指數。亞太方面,由於能源和礦業股出現大幅波動,澳大利亞市場經歷了一個波動的一週。受這些板塊表現不佳的影響,以大宗商品爲主的ASX 200指數承壓。相比之下,中國股市在連續兩週下跌後反彈,潛在逆轉了近兩個月的下降趨勢,或因資金出逃歐美尋求避險。另外,由於受到歐洲央行和瑞士國家銀行提供充足流動性支持銀行系統的援救措施鼓舞,歐洲股市亦表現強勁。但是歐美銀行危機或遠未結束,德國德意志銀行上週五信用違約掉期保險成本飆升,由於市場對其是否可以在當前危機的呈現能力懷疑。

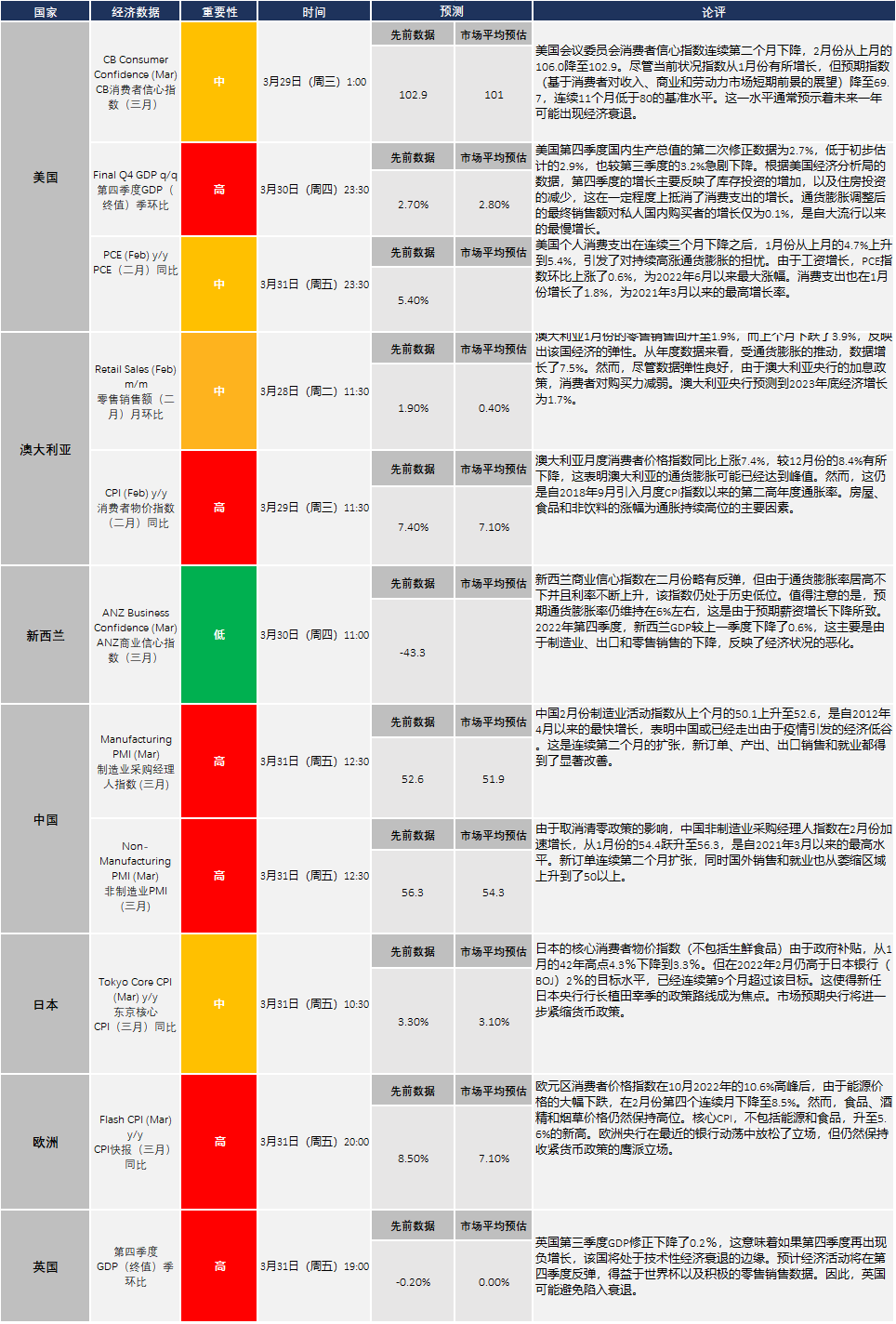

本週,美國第四季度GDP終值將成爲焦點,將繼續爲投資者提供其經濟運行狀況的線索。中國的經濟數據,如製造業與服務業採購經理人指數(PMI),也將對大宗商品市場等具有重大影響作用。

重點關注

- 美元下跌:在美聯儲主席鮑威爾表示如有必要將暫停加息後,美元繼續承壓下跌。由於近期市場動盪和央行的一系列救援措施對美元形成打壓作用。

- 資金流向避險資產:資金流向出現顯著分歧,避險資產包括日元、黃金和債券進一步飆升,而能源和銀行股因經濟前景黯淡而繼續承受壓力。

- 科技股表現優異:銀行流動性放鬆的跡象支撐了增長型行業,尤其是科技股,因爲央行可能需要通過放緩對抗通脹的激進的加息方式來穩定銀行系統

- 加密貨幣延續漲勢:由於央行重新注入了經濟流動性,最近的市場事件在數字貨幣市場中引發了潛在的底部反轉,加密貨幣連續第二週上漲。

經濟日曆(3月37日-3月31日)

{kind=link}