本週重要經濟事件和數據

澳聯儲利率決議 —— 週二

自澳聯儲在6月將現金利率提高至4.1%後,已經連續三個月維持當前利率水平不變。隨著8月份 PMI已下滑至收縮區間,並且失業率小幅上升至3.7%,此前就業報告顯示全職工作崗位流失24,200人。並且7月的總體CPI已經降低至4.9%。澳洲聯儲將對進一步緊縮政策感到緊張。目前的利率預期為 4.10%,不會發生變化。

根據路透社的調查顯示,雖然大部分受訪的經濟學家認為澳聯儲在本周大概率按兵不動,但對利率是否已經處於峰值仍缺乏共識,因為目前的通脹水平仍遠高於澳聯儲2% - 3%的目標區間。澳聯儲仍有可能在會議上發出鷹派指引,不排除後續將利率提高至4.35%的可能性。

中國8月進出口、CPI —— 週四、週六

中國的貿易數據在7月大幅度走弱,以美元計價的出口同比下降14.5%,為2020年2月以來最差表現,反映全球需求仍然疲弱。 7月進口同比下降12.4%,遠低於6月的-6.8%。在數據走弱的背景下,中國官方採取多項措施來幫助提振經濟,例如降低印花稅,降低貸款利率,放鬆海外旅行限制等。由於數據落實均在8月下旬,因此市場預期8月進出口數據仍將保持疲軟,但跌幅有所收縮。預計8月出口同比下降7.8%,進口同比下降8.8%。

中國官方將於9月9日公佈8月通脹數據,總體CPI從6月份的0.2%下降至-0.3%,經濟陷入通貨緊縮。去年年底以來一直處於通貨緊縮狀態的生產者價格指數(PPI)略有改善,但仍下降-4.4%。考慮到 7 月份貿易數據的糟糕程度,這並不令人意外。但市場預期8月數據將略有改善,預計8月CPI同比上漲0.1%,扭轉過去三個月以來的下行趨勢,PPI預期同比下降3.1%,收縮情形進一步改善。

美聯儲公佈經濟狀況褐皮書 —— 週四

美聯儲將於週四澳東時間凌晨4點公佈經濟狀況褐皮書,以評估當前的經濟形勢。從第三季度的經濟現狀來看,美國的勞動力市場已經出現了放緩,8月的失業率上升至今年2月以來的新高3.8%,工資增長速度進一步放緩,職位空缺下降至2年多以來的新低。這降低了美聯儲在11月加息的壓力。然而7月的核心PCE仍然小幅反彈至3.3%,但預計在未來的幾個月該數據將持續走軟。

以下是具體經濟數據和事件:

週二:中國8月財新服務業PMI

澳聯儲利率決議

美國7月工廠訂單

週三:澳大利亞第二季度GDP

歐元區7月零售銷售

美國8月ISM非製造業PMI

加拿大央行利率決議

週四:中國8月貿易數據

歐元區第二季度GDP同比終值

美聯儲公佈經濟狀況褐皮書

週五:日本第二季度實際GDP同比修正值

FOMC永久票委、紐約聯儲主席威廉姆斯發表講話

2024年FOMC票委、亞特蘭大聯儲主席博斯蒂克發表講話

2023年FOMC票委、達拉斯聯儲主席洛根發表講話

週六:中國8月CPI、PPI

本週重要產品關注

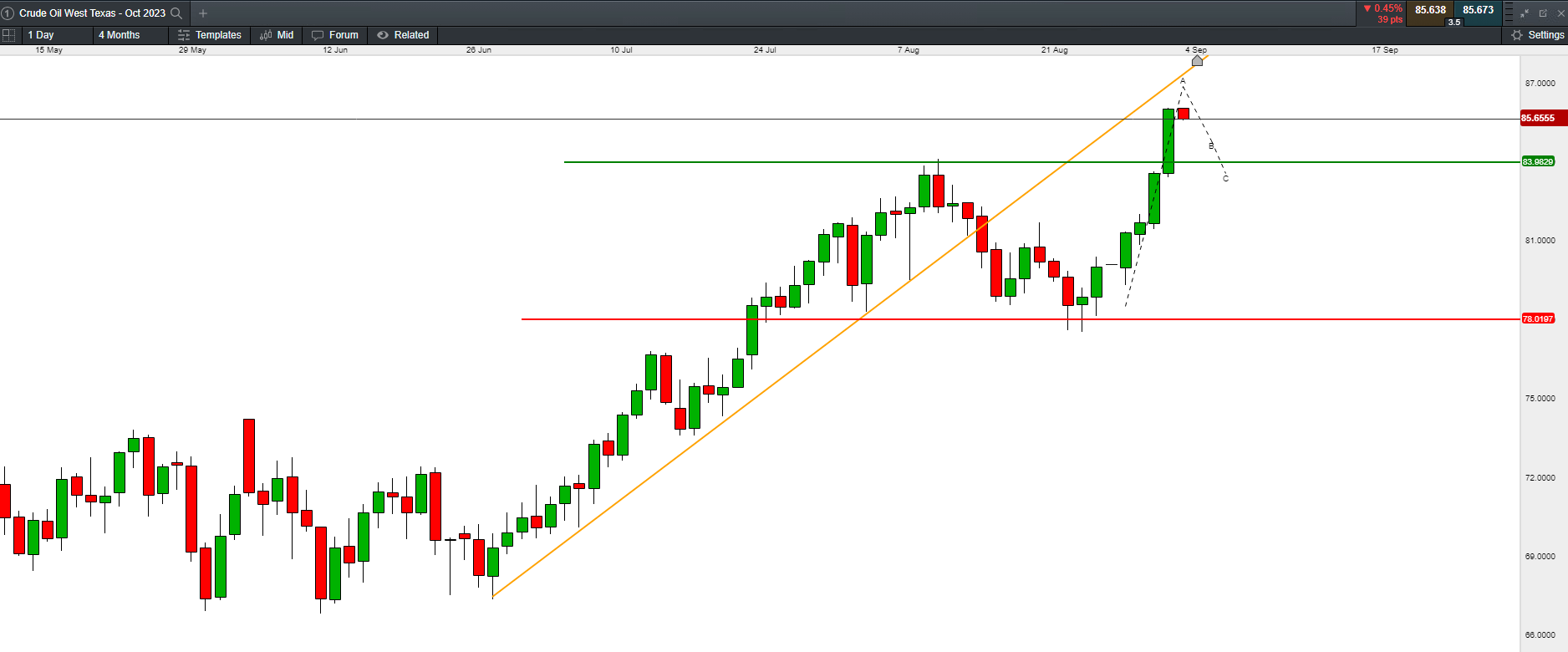

西德克薩斯原油(Crude Oil WTI – Oct 2023) —— 日線圖

來源:CMC Markets(9月4日)

WTI原油自6月底以來呈現連續上漲趨勢,在8月中跌破支撐線後再78附近獲得支撐二次上行並突破前高。目前價格已經來到前期上行趨勢線的延伸阻力區域。此處需避免短期追多。

現貨黃金(XAU/USD - Cash) —— 日線圖

來源:CMC Markets(9月4日)

現貨黃金目前已反彈至1950區域附近,在當前水平正測試技術面的壓力區域。投資者需觀察價格能否突破該阻力,若成功企穩突破或結束此輪調整開始新一輪上攻。否則或結束4浪反彈並進入到5浪下跌中。

道瓊斯工業指數 (DJI Cash) —— 日線圖

道指在過去的三個交易日圍繞35000展開爭奪,均以失敗告終。投資者仍需等待此處是否能形成破位,若能成功突破該阻力或再次挑戰8月的高點附近。若失敗則意味著MACD或在0軸下方再次出現死叉,並有跌破上升趨勢線的風險。

香港恆生指數(HSI Cash) —— 週線圖

來源:CMC Markets(9月4日)

受週末利好消息刺激,恆指周一跳空高開,正接近於19000整數關口。週線級別看仍處於調整趨勢。上方壓力關注60週均線壓力19260附近。在19000附近傾向於保護利潤。