来源:Tradingview, CMC Markets(12月12日)

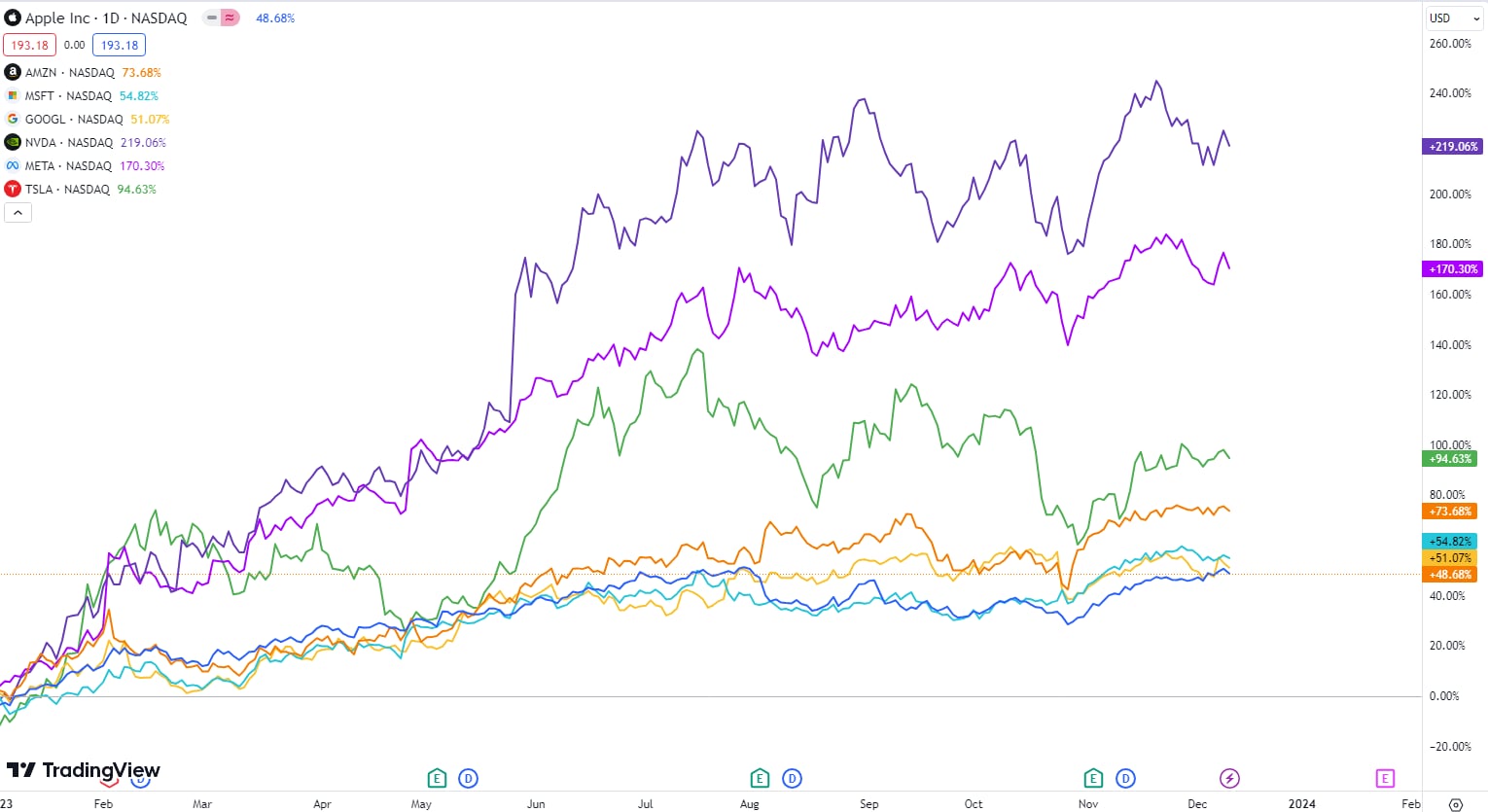

美股科技七巨头在2024年能否保持强劲增长?

虽然七巨头在2023年的表现亮眼,但在2024年它们均面对着不可忽略的风险。例如英伟达,在美国实施了对华芯片限制新规后,这家公司预计在2023年的第四季度的数据中心收入将受到严重拖累,而在第三季度的财报中显示,数据中心收入占总收入的近80%,而在华的数据中心收入占总体的25%。即使管理层表明英伟达在其他地区的销售增长将抵消在华销售的下降,但仍无法评估其政策带来的影响程度。此外,英伟达CEO黄仁勋也在9月初减持股票,而当时股价在500美元左右。

特斯拉的股价曾在7月一度接近300美元,但在近几个月走势出现放缓,主要原因在于第三季度财报显示交付量的放缓。对于2024年的股价走势,首先关注2024年初公布的第四季度和全年业绩报告。特斯拉CEO马斯克表示在2023年有望实现180万辆的交付目标,前三个季度的高速增长主要来源于降价,但这显然伤害了毛利率。如果要实现180万辆的目标意味着第四季度需要交付超47万辆汽车,这高于前三个季度中任何一个季度的交付量。此外,第四季度特斯拉开始销售新款Model 3,而售价大幅高于旧款,且马斯克近期提价了Model 3和Model Y。因此,预计特斯拉很难满足这个交付目标。且2024年中国取消了新能源汽车补贴,并且在全球高利率环境下,预计特斯拉将面临更多的销售挑战,而这将影响股价。

苹果股价今年表现弱于其他六只科技股,因在AI领域的发展落后于它们,且新一代iphone 15在华销量遇到了华为新5G手机Mate 60的直接挑战,由于新iphone 15缺乏创新,仅在Pro系列机型对芯片进行了升级,以及对摄像头进行了更新。且中国官方对国有企业高管和政府官员实行了苹果禁令,预计iphone 15在第四季度的销量将显著放缓,而这将反映在2024年初公布的财报中。

其他科技股的增长风险同样不能忽视,亚马逊面临着美国消费者超额储蓄下降和学生贷款偿付所造成的增长乏力,Meta的元宇宙部门一直处于亏损状态,而活跃用户的增长速度能否维持也是个未知数。用户订阅和广告收入在宏观前景放缓的背景下同样面临挑战。谷歌和微软的云业务部门增长是未来股价的直接驱动力,目前谷歌已出现云业务增长乏力的情形。

2024年美股走势该如何看待?

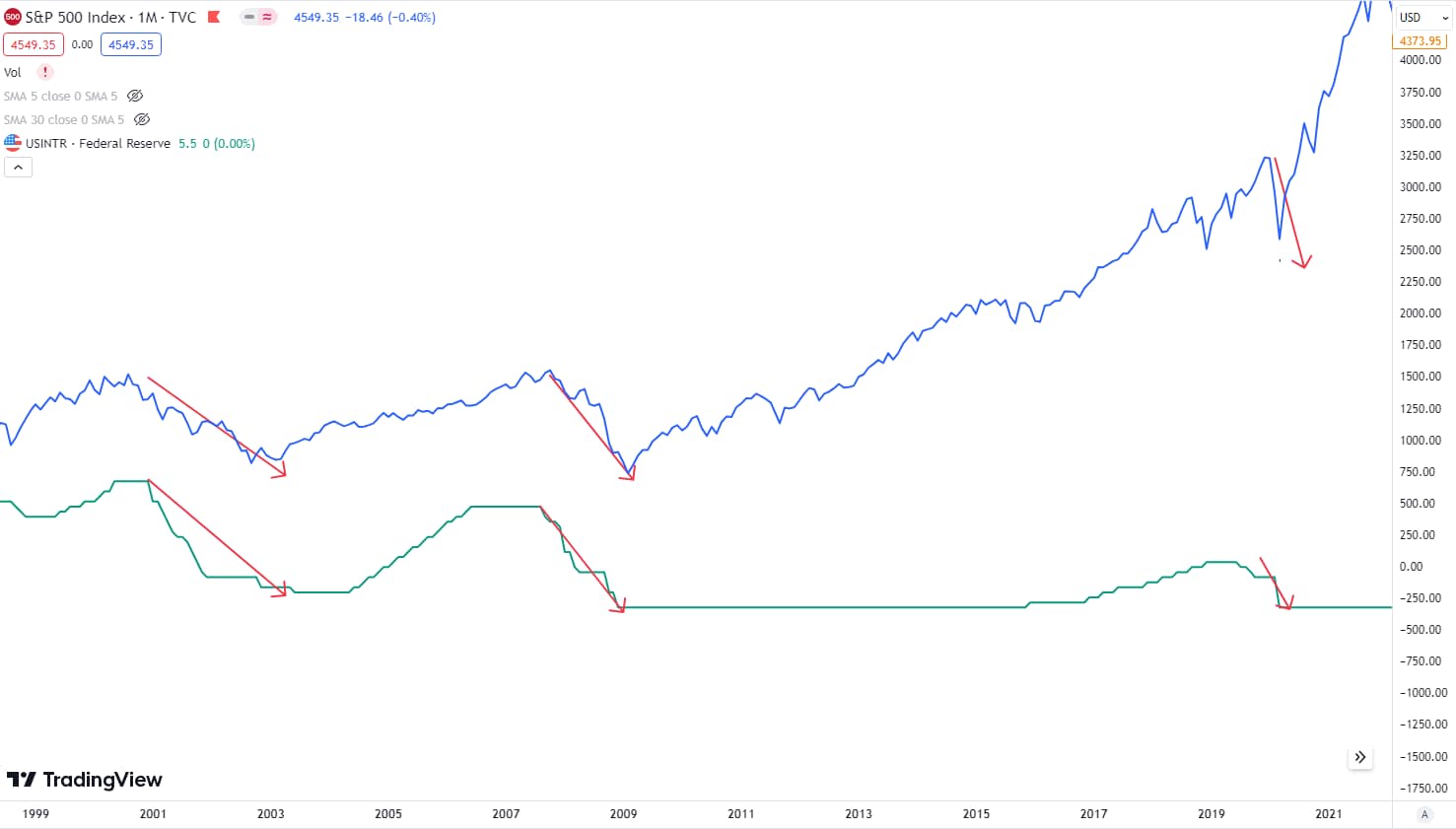

在11月1日的美联储利率会议中,FOMC声明承认近期收紧的金融政策对经济活动和通胀造成压力,并可能会取代加息的必要性。鲍威尔也表示高于潜力的经济增长并不足以保证再次加息。随着美联储释放出鸽派信号,市场普遍预期美联储本轮加息已经结束,并可能将在2024年降息,美债收益率普遍走低,美股再次大幅上涨,其中纳斯达克100已刷新自2022年1月以来的新高,距离历史高点仅不到4%的涨幅。标普500指数也突破4600的关口,道琼斯工业指数距历史新高仅不到2%的涨幅。

来源:Tradingview, CMC Markets(12月12日)

标普500指数 —— 周线图

来源:Tradingview, CMC Markets(12月12日)

道琼斯工业指数 —— 周线图

来源:Tradingview, CMC Markets(12月12日)

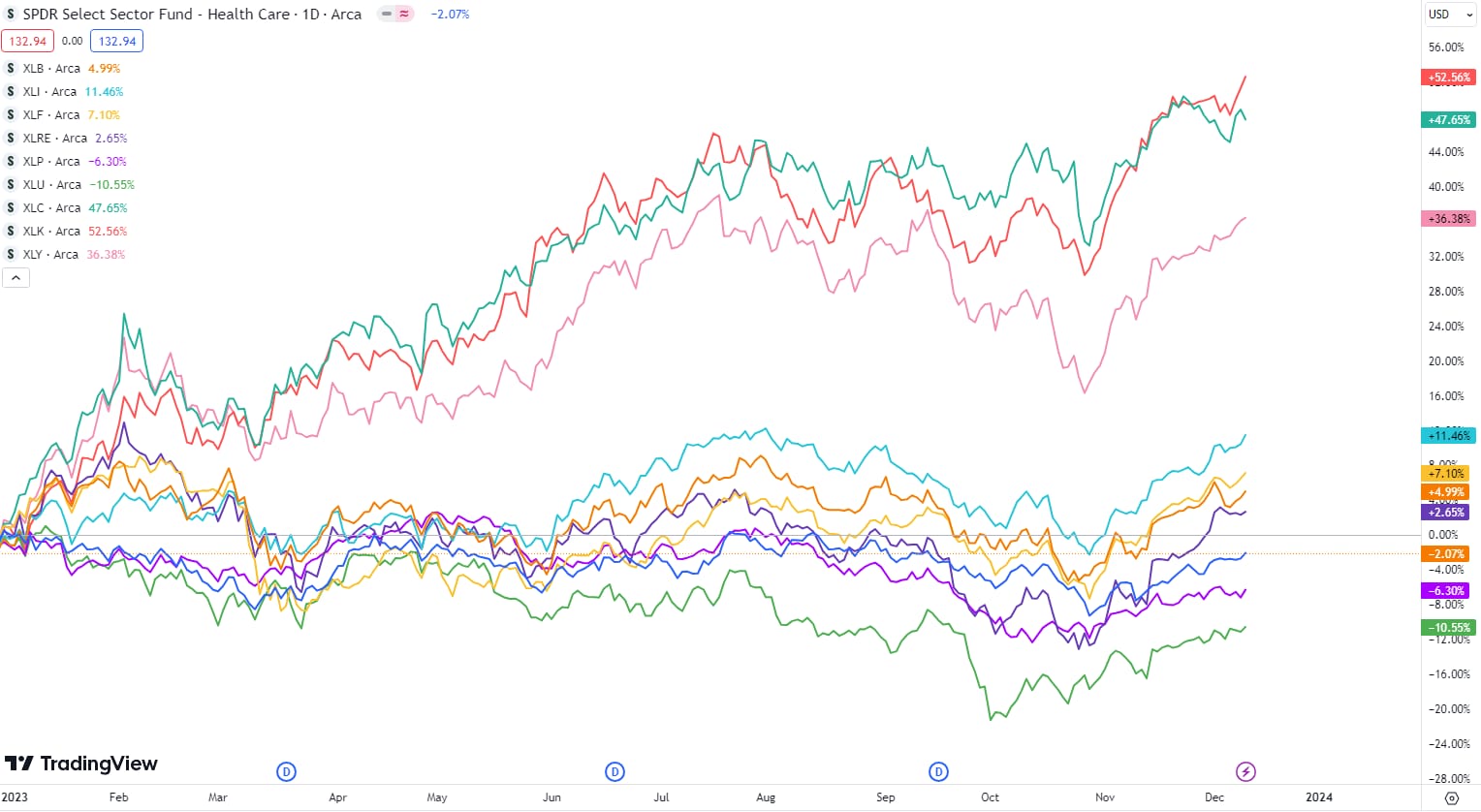

如果我们通过分析板块走势可以发现,主要涨幅集中在通信服务(36.38%)、科技(52.56%)和非必需消费板块(47.65%)上,其他板块表现平平。因此我们可以得出一个结论,美股在2023年的牛市完全取决于围绕科技所展开的发展和消费上。公共事业、房地产、必需消费品、材料板块均因宏观前景疲软走弱。而我们知道科技行业与短期货币政策息息相关,现在市场普遍认为美联储将在2024年年中降息。但市场忽视了美联储可能维持高利率更久,缩表周期更长的风险,目前的资产负债规模仍然在7.8万亿,这远高于疫情前的水平。

美股各板块今年涨幅

来源:Tradingview, CMC Markets(12月12日)

通过对比标普500指数和标普500等权指数ETF(RSP)的走势会发现,标普500指数与RSP的走势呈现明显分化,RSP整体呈现震荡走势,而标普500指数持续走高。RSP的成分股与标普500指数一样,但赋予了每一家公司固定的权重,这就意味着科技七巨头对指数的影响程度更小,同时也反映了其他个股今年的表现一般。当科技七巨头停止了上涨或陷入回落,RSP或率先下跌。

投资衍生品具有很大风险,并不适用于所有投资者。损失可能超出您的初始投入资金。您并不拥有标的资产及其相关权益。我们建议您征询独立顾问的意见,确保您在交易前完全了解可能涉及的风险。本评论仅提供一般性信息,并没有考虑到您特定的目标,需求及财务状况。因此,在您决定交易或继续持有任何衍生品产品时,您应当结合您的个人目标,需求和财务状况进行考量。对于澳大利亚和新西兰,相关的产品披露声明能够在我们的网站 cmcmarkets.com/zh-au/legal 获取。CMC Markets Asia Pacific Pty Ltd (ACN 100 058 213), AFSL No. 238054, the CFD issuer.