本周重要经济事件和数据

澳大利亚10月未季调CPI年率 —— 周三

澳大利亚的通胀自7月开始连续两个月反弹,其中的主要贡献为汽车燃料价格的上涨,以及房租和电力成本的上涨,这促使澳联储在时隔四个月后再次进行加息,将现金利率提高至4.35%,触及年中的预测峰值。虽然澳联储进行了加息,但澳联储主席布洛克在政策声明中表示需要取决于后续数据和风险评估来决定是否需要进一步收紧政策,淡化了年内进一步加息的可能性。本周的通胀数据或对澳联储的后续政策起到进一步指引,由于国际能源价格的下跌,预计此前带动通胀反弹的汽车燃料价格将走弱,以促使总体CPI回落。市场预计10月未季调CPI同比放缓至5.2%,前值为5.6%。

新西兰联储利率决议—— 周三

新西兰联储将于周三公布利率决议,市场预期新西兰联储将连续四个月维持现金利率在5.5%不变。新西兰第三季度CPI同比放缓至5.6%,为连续三个季度放缓。但预计新西兰央行将继续维持长期的限制性立场,以保证在2024年下半年下降至1% - 3%的目标区间。

中国11月官方制造业PMI —— 周四

中国制造业自今年二季度以来持续处于收缩区间,在9月回到50.2后,由于受公共假期影响再次跌回49.5,新订单指数、从业人员和原材料库存指数均出现下降,反映当下制造业市场的需求下降。非制造业PMI在10月回落至50.6%,9月为51.7%,非制造业PMI自今年3月以来从58.2的高位一路向下,反映国内当下内需持续疲软。市场预期11月官方制造业PMI小幅回暖至49.8,非制造业PMI回暖至51.3。

欧元区11月CPI初值 —— 周四

欧元区10月总体CPI同比从上个月的 4.3% 降至 2.9%。尽管一些欧洲央行政策制定者强调他们预计利率将进一步上升,但随着通胀的持续下降,投资者押注欧洲央行可能成为第一个降息的主要央行,最早可能在明年第一季度降息。欧元区10月总体CPI同比从上个月的 4.3% 降至 2.9%,已触及2021年8月以来的最低水平。市场预计欧元区 11 月份总体CPI同比放缓至 2.8%,核心CPI预计同比放缓至 3.9%,前值为 4.2%。

美国10月PCE —— 周四

本月早些时候公布的10月CPI数据出现超预期放缓,市场对美联储12月加息的押注大幅缩减。如果本周四公布的美国核心PCE(美联储首选的通胀指标)继续出现放缓态势,美联储可能难以维持此前所坚持的不排除明年进一步加息的可能,以及可能在明年进行降息。 美国9月核心 PCE 同比上涨 3.7%,为连续两个月放缓。市场预计10 月份核心 PCE 同比放缓至 3.5%。10月个人支出预计环比放缓至0.2%,前值为0.7%。

以下是具体经济数据和事件:

周一:无重要数据和事件公布

周二:美国9月FHFA房价指数(月率/年率)

美国11月谘商会消费者信心指数

美国11月里奇蒙德联储制造业指数

美联储理事沃勒就经济前景发表讲话

周三:澳大利亚10月未季调CPI(年率)

新西兰联储利率决议

欧元区11月经济景气指数

美国第三季度实际GDP年化季率修正值

周四:中国11月官方制造业与非制造业PMI

欧元区11月CPI初值(月率/年率)

美国10月核心PCE物价指数(月率/年率)

美国10月个人支出月率

美国11月芝加哥PMI

美联储公布经济状况褐皮书

周五:日本10月失业率

中国11月财新制造业PMI

美国11月ISM制造业PMI

本周重要产品关注

纳斯达克100指数 (NDAQ 100 - Cash) —— 日线图

来源:CMC Markets(11月26日)

在感恩节假期的背景下,纳指100上周交易清淡,指数呈现高位盘整,短期来看涨幅过大,MACD与RSI均有背离态势,不排除此处出现调整,若失守5日均线或降至15750。

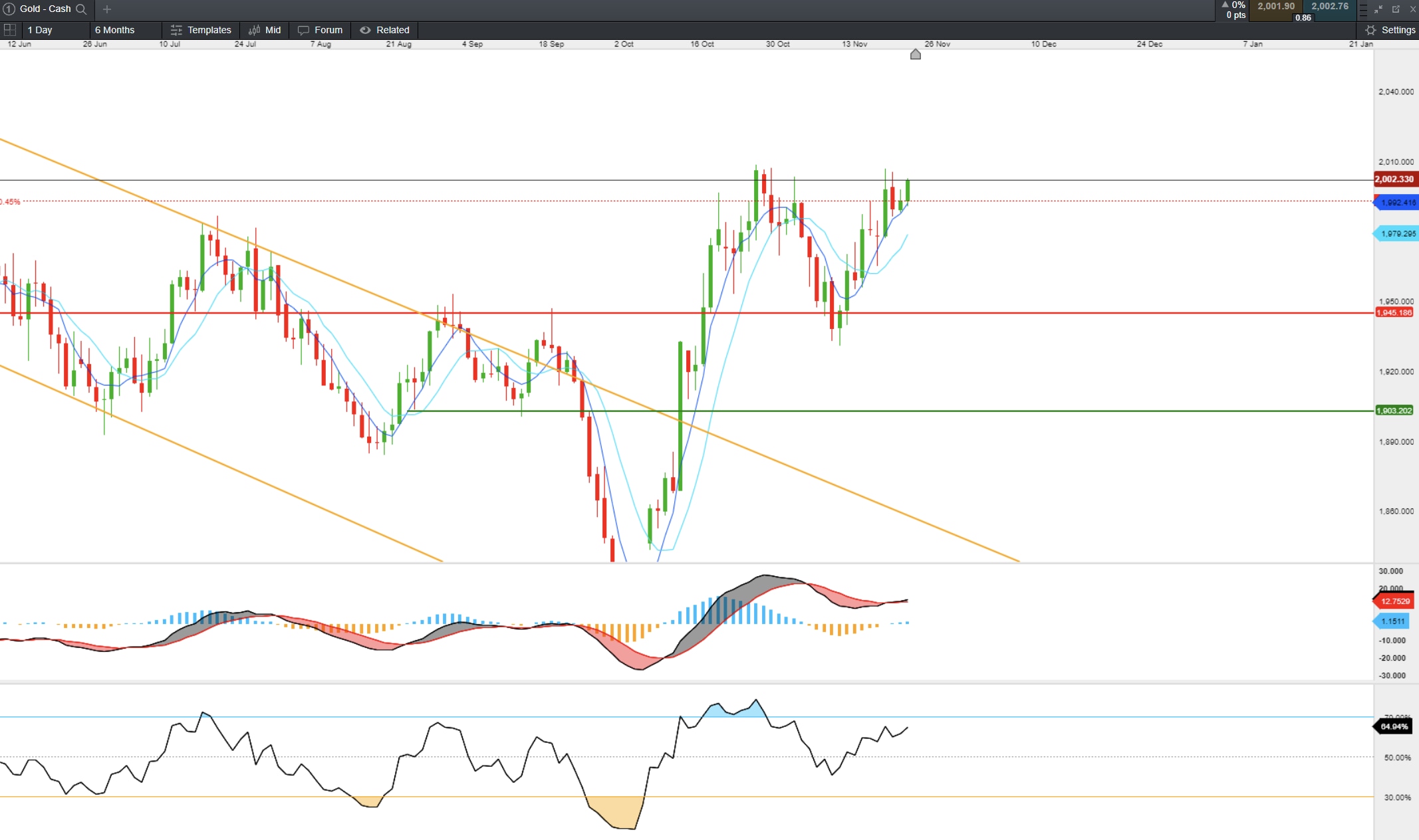

现货黄金(XAU/USD - Cash) —— 日线图

来源:CMC Markets(11月26日)

现货黄金继续走高,价格在5日均线支撑稳固,MACD指标或形成二次金叉,或突破2010阻力进一步向上。

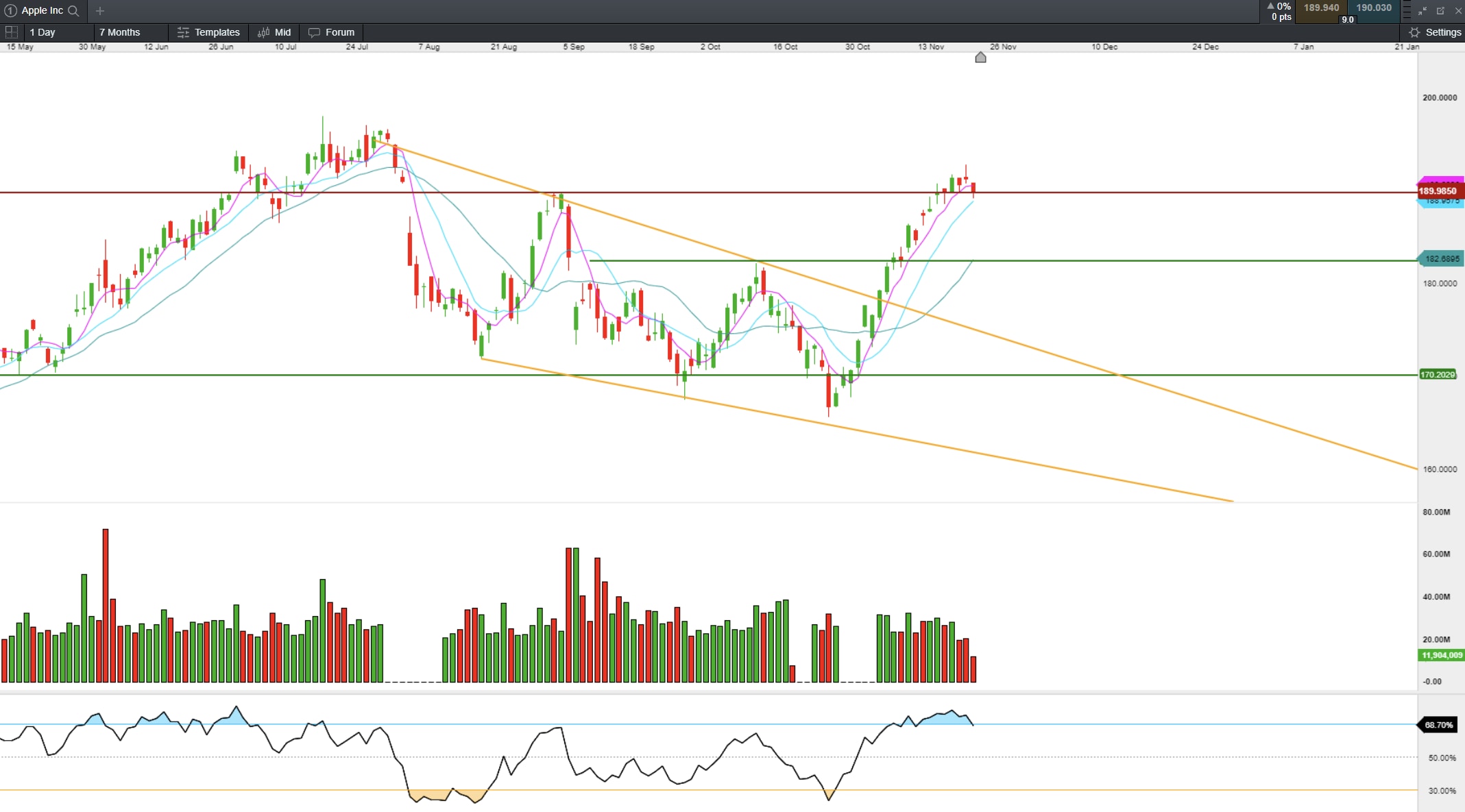

苹果(AAPL) —— 日线图

来源:CMC Markets(11月26日)

苹果公司股价在190附近承受压力,成交量在高位进一步缩量,此处买盘力量逐渐消退。KDJ出现死叉,或短期回落至20日线支撑182附近。

英伟达(NVDA) —— 日线图

来源:CMC Markets(11月26日)

英伟达股价在第三季度财报公布后从500美元的高位回落,重复上个季度出现的买预期卖事实的情形,股价在高位出现放量下跌,MACD形成死叉,下方关注450附近支撑。