自11月美联储利率会议之后,由于多项数据显示美国经济出现放缓,例如就业、通胀,消费数据出现下降,美元指数从106.5的高位一路向下,最低跌至103附近。在最近的几个交易日出现小幅度反弹。

即使美联储官员未放弃未来仍可能加息的说法,但市场已经完全计价美联储本轮加息周期已经结束,因此我们看到了美元、美债收益率持续走低,股市大幅度反弹。

而现在有分析认为美联储或最快将于明年年中降息,美元指数似乎已经进入到了持续贬值的通道,但降息意味着美元持续走弱的说法真的成立么?

通过下图可以看出,美元指数在2001年初的降息周期中始终保持着震荡上行的态势,在2019年的降息中也呈现上涨,以及在2020年3月降息后出现大幅上涨。在2007年爆发次贷危机时美元指数在降息环境下持续下行。

美元指数 (USDX) —— 周线图

来源:Tradingview, CMC Markets(11月24日)

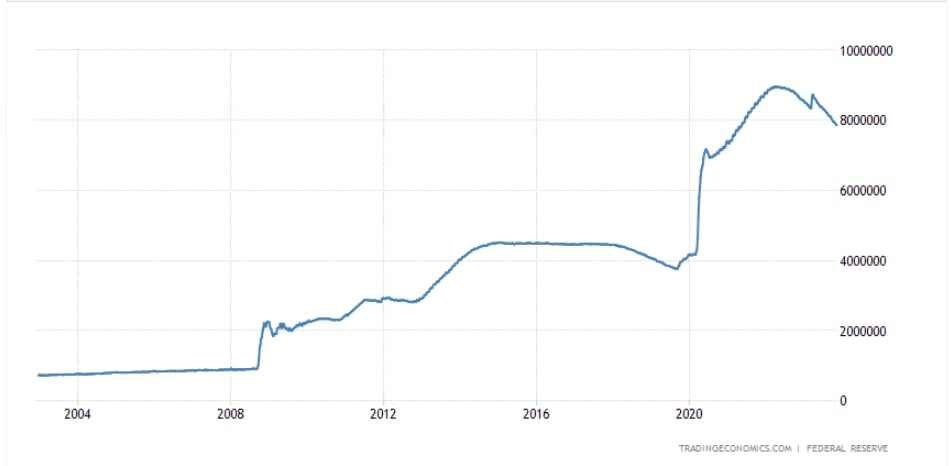

通过观察美联储资产负债表规模的变化可以发现,美联储在2001年初的降息前进行了缩表,在1999年12月底 – 2000年2月初将资产规模从6689亿美元降至 5807亿美元。2017年10月 – 2019年9月将资产规模从4.45万亿降至3.76万亿美元。这两次缩表后的降息都出现了美元指数上涨,而在2007年次贷危机爆发前美联储的资产规模处于平稳阶段,随后美联储降息,美元同步贬值。

美联储资产负债表

来源:TradingEconomics(11月24日)

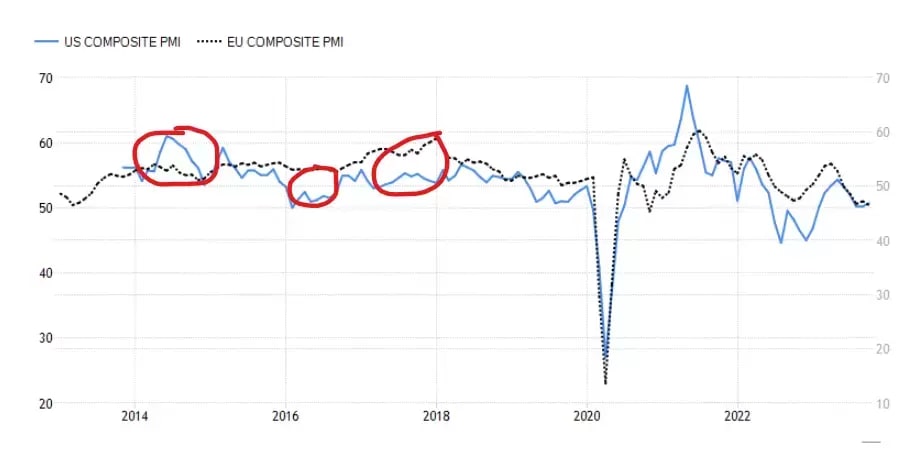

并且,美元指数的走势也受美国与欧元区经济差距的影响,以两个地区的综合PMI的对比来看,2014年美国经济复苏领先,综合PMI在2014 – 2014年年中一度高于欧元区,而这段时间美元指数迅速上涨。但随后欧元区实现了反超,一直持续至2020年,在这个时间段美元指数整体呈现震荡走势,并在2016年的上半年和2017 – 2018年欧元区与美国的综合PMI差距扩大时,出现了美元指数的持续走弱

美国与欧元区综合PMI对比

来源:TradingEconomics(11月24日)

来源:Tradingview, CMC Markets(11月24日)

虽然美联储可能结束了加息周期,但目前美联储计划将持续缩表。并且,当前美国经济数据明显强于欧洲,综合PMI始终维持在50之上,而欧元区总体PMI持续呈现收缩态势。因此,在明年全球经济放缓的比烂环境下,美国若表现的比欧洲更好,美元指数并不一定会持续走弱。