特斯拉公布的 2023 年第二季度营收为 249.27 亿美元,环比增长 7%,同比增长 47%,高于FactSet 的 预期242.21 亿美元。

本季度汽车总交付量约为 46.6 万辆,环比增长 10%,同比增长 83%。 本季度 Model 3/Y 交付量约为 44.7 万辆,环比增长 8%,同比增长 87%。Model S/X 交付量约为 1.9 万辆,环比增长 80%,同比增长 19%。

净利润为27亿美元,同比增长20%,调整后每股收益为0.91美元,高于华尔街预期的0.82美元。

毛利率下降至为 18.1%, 低于预期的18.8%,上个季度利润率为 19.3%,去年同期为 26.2%。毛利率创四年来新低,自由现金流不到华尔街预期的一半,仅为10.05亿美元。马斯克表示未来可能进一步采取薄利多销的政策。

特斯拉表示,利润率受到平均售价下降(由于混合和定价)、4680 电池成本、Cybertruck 和人工智能以及外汇推动的运营费用增加的影响。 这些不利因素被车辆交付量的增长(尽管新工厂利用率不足对利润率造成不利)、单车成本降低、原材料成本降低、IRA的补贴以及能源和服务及其他业务线的毛利润增长部分抵消。

Cybertruck有望今年交付,但缺乏具体产量计划

特斯拉表示,其德克萨斯州超级工厂正在为 Cybertruck 进行设备安装,该卡车仍有望在今年首次交付。 此外,该公司指出,其4680电池生产线的产量提高取得了显着进展,并继续在美国建设阴极材料生产和锂精炼产能。但由于缺乏具体的产量计划,特斯拉股价在盘后一度下跌4.19%

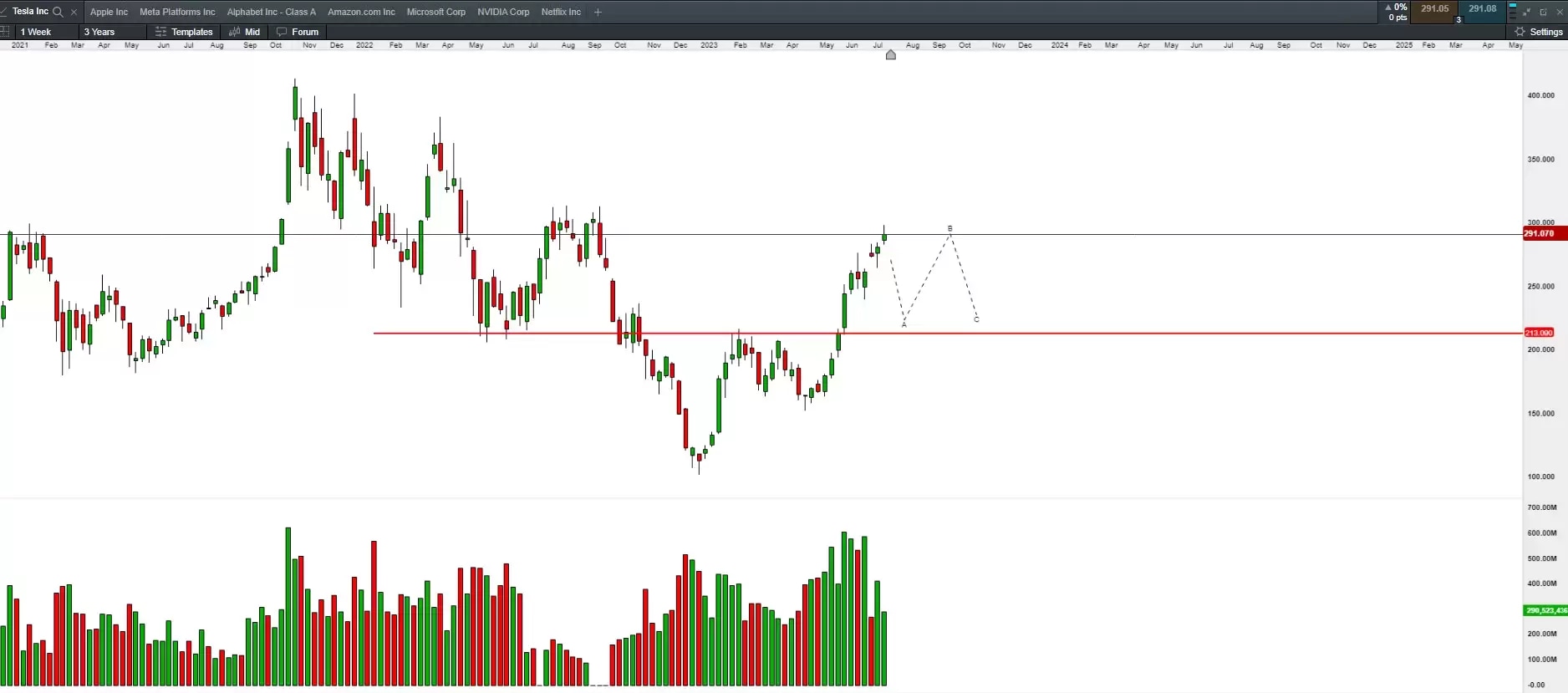

考虑到近期股价的走势主要为销量增长带来的利好催化,股价现阶段或在利好兑现后走入盘整期。下半年仍然面临诸多下行风险,例如三季度工厂升级造成的产量削减;电动车市场竞争的激烈促成可能超预期的降价,从而对利润率的进一步伤害;FSD、第三代平台、4680电池、Cybertruck等可能出现的延迟;高利率环境下造成的需求可能放缓等,接下来股价或进入到一个震荡修复期。

进一步上行的一些可能性条件:例如全球宏观经济软着陆,新产品发布时间比预期更早,全自动驾驶功能实现等。

预计在300美元附近将是特斯拉现阶段的一个高点,股价或在220 – 300美元附近进行盘整,当前策略可参考高抛低吸。

特斯拉 TSLA —— 周线图

来源:CMC Markets(7月20日)