Od zakończenia pandemii rynki finansowe często pomijały okresy słabych danych ekonomicznych i pojawiające się obawy o recesję. Ale nie w tym roku. Rosnąca niepewność co do perspektyw wzrosła zarówno wśród konsumentów jak i przedsiębiorców, wywołana polityką gospodarczą nowej administracji Trumpa. Inwestorzy wycofali się, czując, że gospodarka wyraźnie zwolniła. W tym tygodniu giełda będzie śledzić działania Rezerwy Federalnej i stanowisko Powella.

Pierwszą kwestią jest kruchość gospodarcza. Ekonomiści już teraz tną szacunki wzrostu na ten rok. Były prezes Rezerwy Federalnej w Bostonie Eric Rosengren przewiduje wzrost gospodarczy w tym roku na poziomie 1%, co stanowi spadek w stosunku do jego poprzedniej prognozy wzrostu na poziomie 2,4%. Drugą kwestią, która będzie interesowała inwestorów, jest to, czy Fed może obniżyć stopy procentowe, aby pomóc spowalniającej gospodarce, czy też wstrzyma się z decyzją do momentu, aż będą pewni, że ostatni wzrost inflacji okaże się tymczasowy. Inwestorzy na rynkach instrumentów pochodnych spodziewają się w tym roku obniżek o trzy czwarte punktu procentowego. Ekonomiści uważają, że prezesowi Rezerwy Federalnej Jerome'owi Powellowi może być trudno sprostać oczekiwaniom. Po trzecie - rynek pracy. Powell ma kilka sztuczek w rękawie. Prawdopodobnie powie, że bank centralny poważnie traktuje ryzyko słabości rynku pracy. Prawdopodobnie będzie również argumentował, że aktualny poziom stopy referencyjnej Fed będzie ściągał inflację w dół. To daje Fed przestrzeń do cięcia stóp. Powell będzie mógł argumentować, że obniżka stóp procentowych przywraca stopy do neutralnych, ani nie ogranicza, ani nie pobudza wzrostu. Czwartym powodem obaw rynków jest wyższa inflacja, która sprawi, że Rezerwa Federalna będzie reagować wolniej. Ekonomiści uważają, że cła wywołają szok inflacyjny, który negatywnie wpłynie na wzrost gospodarczy.

Podsumowanie sesji w Europie i USA.

Można odnieść wrażenie, że na europejskich parkietach optymizmu nie brakuje. Pierwsza sesja tygodnia na Starym Kontynencie zakończyła się w dobrych nastrojach, co może wspierać tezę, że hossa będzie trwać w najlepsze bez oglądania się na zawirowania na Wall Street. Wszystkie wiodące indeksy zyskały od 0,56% (FTSE100) do 1,09% (IBEX 35).

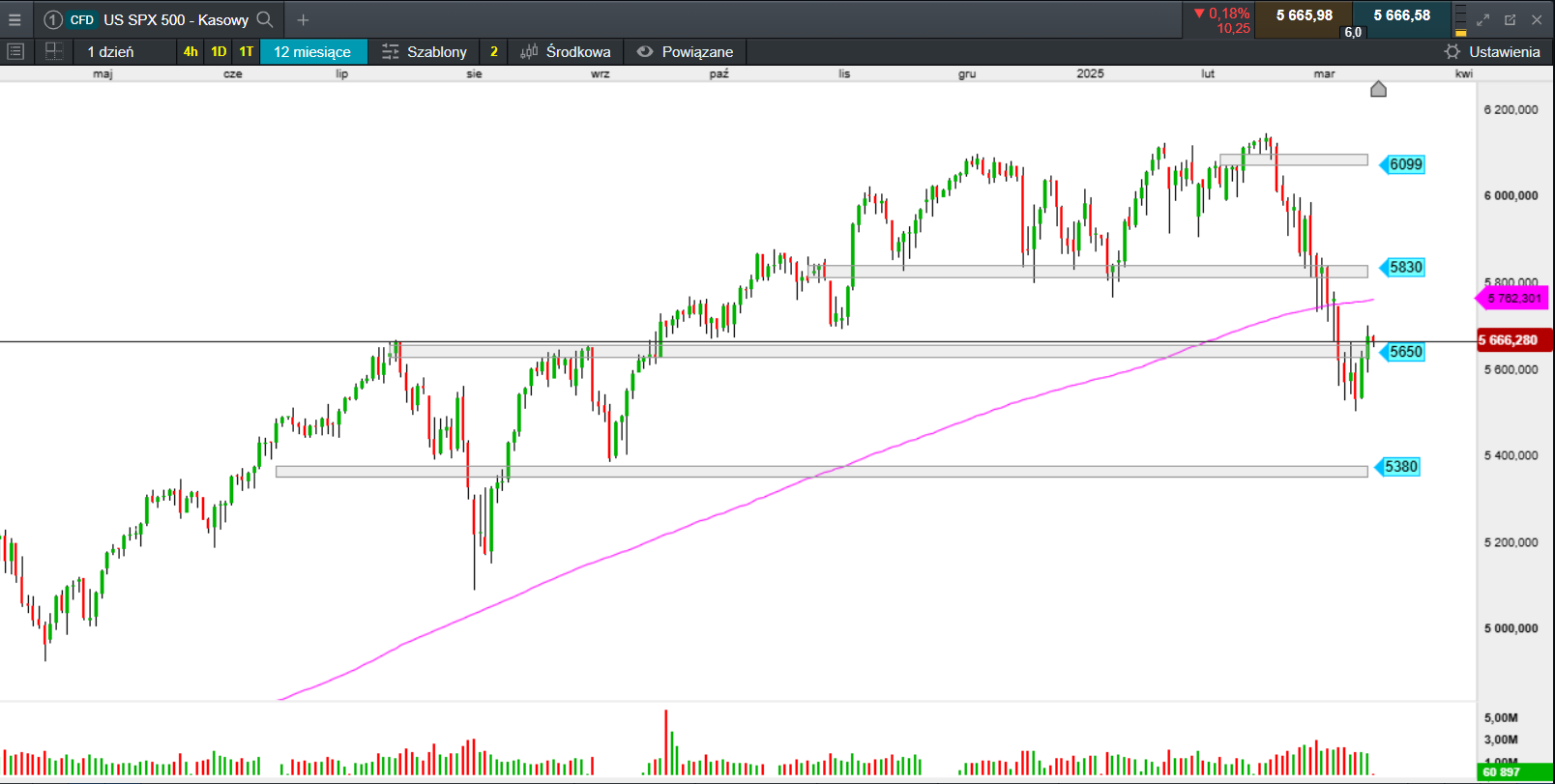

Za oceanem od początku stycznia wciąż widoczna jest niepewność i słabość popytu. Słowa Trumpa, że możliwa jest w tym roku recesja pogrążyły Wall Street. Po niedźwiedzim lutym, marzec również rozpoczął się spadkami. Jednak od piątku pojawiło się długo oczekiwane odreagowanie spadków. Dow Jones Industrial Average zyskał 0,85%, S&P500 wzrósł o 0,84%. Nasdaq Composite, który zakończył dzień wzrostem o 0,31%.

Na giełdach w Azji powrót optymizmu.

Na rynkach Azji i Pacyfiku widać dziś przewagę popytu w ślad za udaną piątkową sesją na Wall Street i dobrych danych o sprzedaży detalicznej i produkcji w Chinach. Indeks giełdy w Tokio rośnie o 1,3%. Australijski S&P/ASX 200 drożeje o 0,08%. Południowokoreański KOSPI traci 0,06%. Na pozostałych giełdach: Hong Kong (1,94%), Szanghaj (0,02%), Sensex (1,18%), Singapur (1,08%). Asia Dow w górę o 1%.

Podsumowanie sesji na GPW.

Nowy tydzień na warszawskiej giełdzie rozpoczął się z impetem. Wszystko wskazuje na to, że do piątku, kiedy to wygaśnie marcowa sesji kontraktów, to popyt będzie dominował. Trudno przypuszczać, że inwestorzy rezygnują ze sporych zysków. Byki z satysfakcją mogły odnotować, że parkiet przy Książęcej po raz drugi z rzędu osiągnął nowe 52-tygodniowe rekordy, a skala zysków mogła zadowolić największych optymistów. Poniedziałkowa sesja wyglądała tak jakby strona podażowa broniła zysków przed dniem trzech wiedźm, a WIG20 skutecznie bronił się przed spadkiem na czerwone terytorium. Od samego startu notowań, do samego końca handel na WIG20 utrzymywał się nad kreską w ruchu bocznym a udany start notowań na Wall Street sprawił, że indeks zakończył dzień w okolicach maksimum dziennego zakresu wahań.

Patrząc technicznie na obraz rynku, indeks WIG20 od listopadowego dołka pozostawał w trendzie wzrostowym. Jednak piątkowa sesja zdecydowała, że trend ten ma szansę na kontynuację.

Z grona blue chipów 15 spółek odnotowało wzrosty. Liderami wzrostów były Kruk, JSW i Alior, które zyskały odpowiednio 2,86%, 2,4% i 2,32. Po przeciwnej stronie rynku ponownie znalazły się akcje Allegro przecenione o 1,39%.

Obrót na szerokim rynku wyniósł 1,86 mld zł. WIG zyskał 1%. Indeks blue chipów zyskał 0,84%. WIG20fut wzrósł o 0,8% osiągając na zamknięciu wartość 2781 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 zyskał 1,66%. sWIG80 zakończył dzień wzrostem o 0,58%.

Złoty utrzymuje siłę do walut rezerwowych, pomimo rynkowych zawirowań.

GBPPLN – para aktualnie handlowana jest po 4,98.

EURPLN – dziś euro wycenione jest na 4,18.

USDPLN – dolar jest dziś handlowany po 3,83.

CHFPLN – aktualnie za franka trzeba zapłacić 4,35.

PLNJPY – para handlowana jest po 38,95.

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.