A medida que pasan los meses, los datos de inflación mejoran y, pese a ello, los tipos de interés reales no paran de subir y establecen nuevos máximos. ¿Qué está sucediendo?, ¿podrían los actuales niveles de tipos de interés estar cotizando dudas sobre la solvencia de los estados?, ¿son los bonos el “elefante en la habitación”?

La deuda tiene el tamaño de un elefante

Los ratios de deuda sobre PIB no han parado de crecer en décadas. Según datos de IIF del Global Debt Monitor, la deuda global marcó un nuevo récord histórico en 307B de USD a mitad de 2023. Según datos del FMI, la deuda pública y privada se han triplicado en los últimos 50 años hasta alcanzar el 92% y el 146% respectivamente.

Los actuales niveles de deuda podrían ser equiparables a los que sufrieron algunos países después de la Segunda Guerra Mundial y su crecimiento parece imparable. Los países no se ajustan y mantienen las políticas fiscales expansivas que justificadamente se adoptaron para luchar contra la pandemia. De esta manera, los déficits de los estados son abultados pese a que el entorno (crecimiento económico e inflación elevada) ha aumentado los ingresos públicos.

La dinámica es difícil de revertir, el elefante puede hacerse más grande

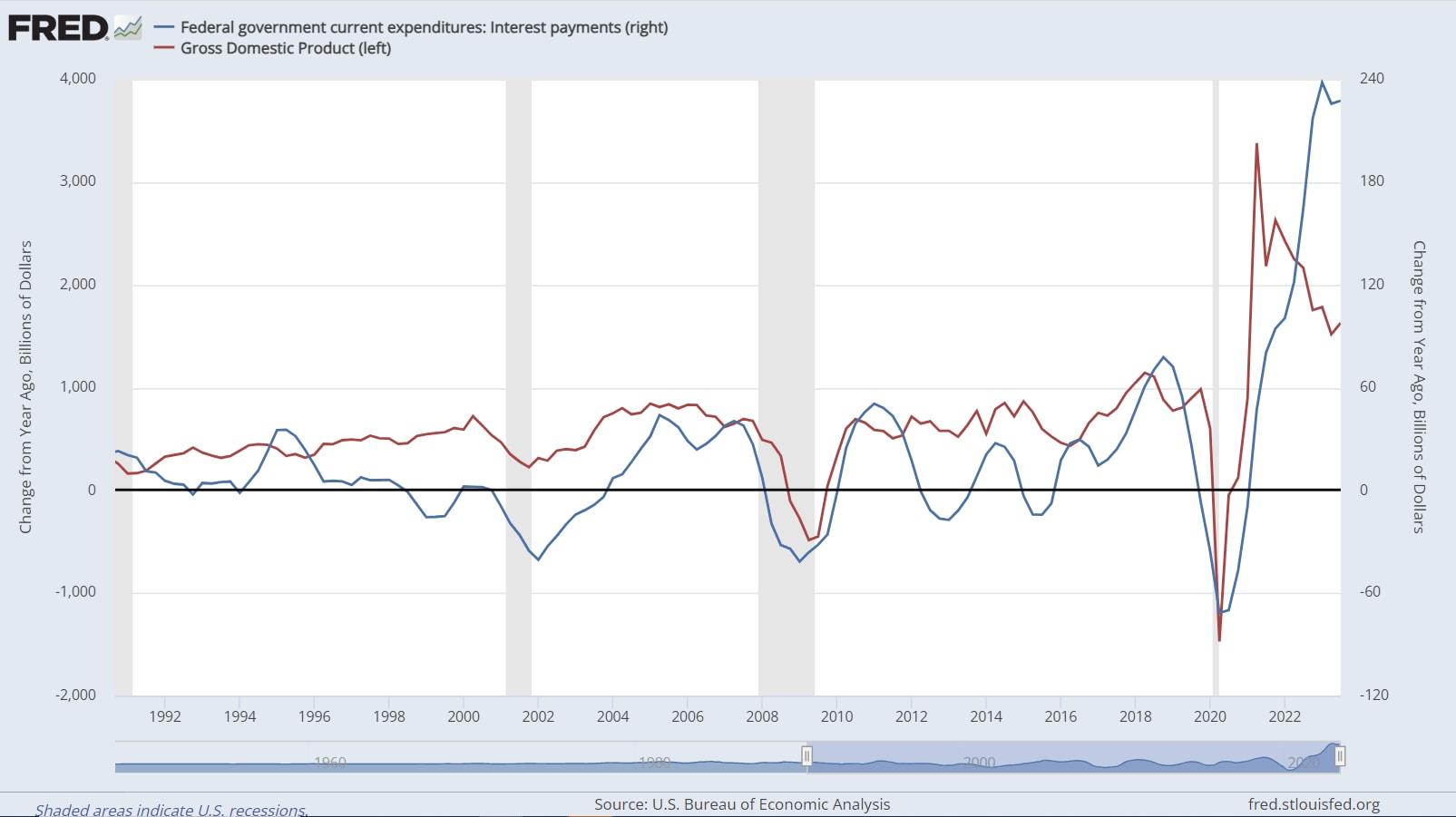

Los elevados niveles de endeudamiento y el fuerte repunte de tipos de interé s va a dificultar que los países cuadren sus cuentas. El servicio de la deuda o el coste de los intereses se está disparando en las economías y condiciona las cuentas públicas de forma notable. Un ejemplo lo tenemos en EEUU donde el pago de intereses casi se ha duplicado en los últimos tres años, hasta rozar el billón de USD en el 3T23, y que representa más del 3,5% de su PIB (niveles no vistos en las últimas décadas).

Variación anual de (1) Servicio de la deuda (azul escala de la izquierda) y de (2) PIB de EEUU (rojo escala de la derecha)

En 2024 muro de refinanciaciones y zombis

En el último Global Financial Stability Report, el FMI señalaba que, aunque la mayoría de compañías tienen una duración media de la deuda elevada, en el ejercicio 2024 se concentran un elevado número de vencimientos de bonos corporativos, un importe superior a los 5B de USD que tienen que salir a competir con la deuda pública y a unos tipos más elevados.

El entorno para refinanciarse es complicado y, más aún, para aquellas compañías con peor calificación crediticia. En este sentido, las denominadas empresas zombi, aquellas donde sus elevados niveles de deuda condicionan su crecimiento no han parado de crecer a lo largo de los últimos años. Según artículo de investigación reciente (“The Rise of the Walking Dead: Zombie Firms Around the World” de Bruno Alburquerque y Roshan Iyer ) las compañías zombi cotizadas superan el 10%.

¿Será la deuda el tema estrella en 2024?

La deuda, por tamaño y timing, cumple con los requisitos para poder convertirse en uno de los temas estrellas en 2024, aunque solo el tiempo despejará esta posibilidad. Lo más normal es que las instituciones hagan lo imposible por intentar mantener al elefante tranquilo dentro de la habitación.

En primer lugar, las políticas fiscales expansivas podrían tener los días contados. En Europa se retoma el pacto de estabilidad en 2024 y hay que volver a cumplir con el déficit del 3% sobre PIB. EEUU, aunque se encuentre inmerso en elecciones presidenciales, tampoco parece que disponga de mucho margen para mantener el gasto sin subir con fuerza los impuestos.

En segundo lugar, los tipos de interés deberían comenzar a bajar para mantener los costes financieros en niveles asumibles. Si la inflación no justifica la bajada de tipos y se enquista, ¿podrían los bancos centrales modificar su objetivo de inflación por encima del 2%? Si la situación se complica y los tipos de interés repuntan demasiado, ¿podrían los bancos centrales volver a retomar los programas de compras de bonos?

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.