La inflación es, con diferencia, el gran motor de mercado

La inflación continúa siendo el principal impulsor del mercado. Un ejemplo claro lo tenemos en la semana pasada con la fuerte subida conjunta de los mercados de bonos (Bund más de un 3%) y de acciones en Europa (Dax 40 más de un 4%) después de publicarse unos datos de inflación de diciembre menores de lo esperado en los principales países de la Zona Euro. Los niveles de inflación continúan estando muy alejados de los objetivos de los bancos centrales y condicionan de forma acusada la política monetaria de los bancos centrales.

En este contexto, se publica la inflación de EEUU de DIC22 el jueves a las 14.30h, siendo un dato calificado de alto impacto. El consenso de mercado recogido por Thomson Reuters a 10 de ENE23 espera que la inflación continúe reduciéndose: desde el +6,0% hasta el +5,7% en tasa interanual (ia.) para la subyacente y desde el +7,1% hasta el +6,7% ia. para la general.

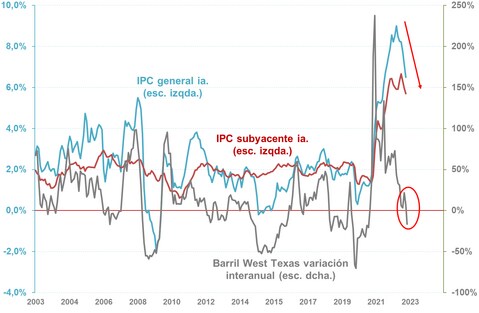

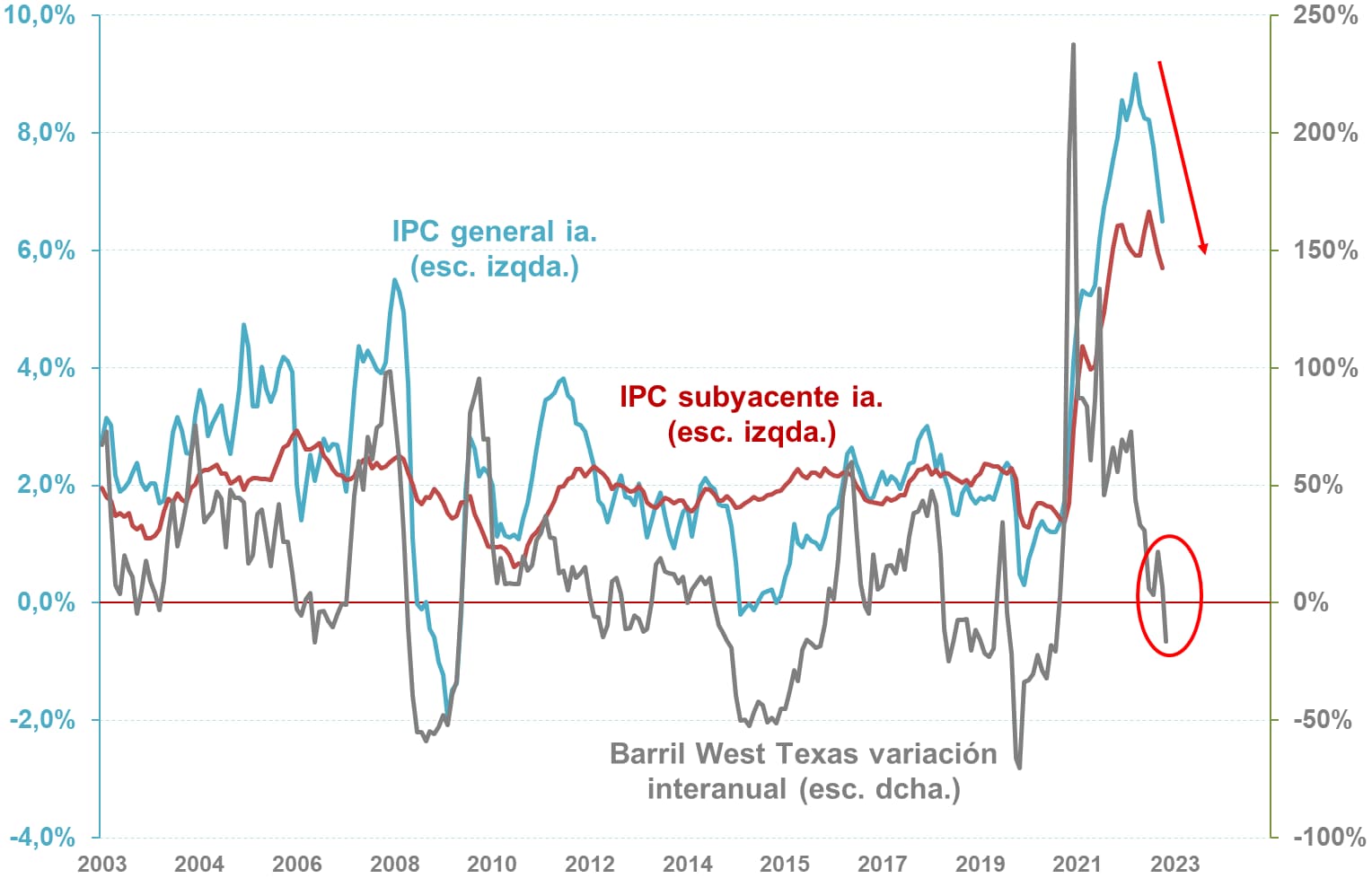

IPC General y Subyacente de U.S. en variación interanual (esc. Izqda.) con Barril West Texas (esc. dcha.) / Pulsa para ampliar

Fuente: elaboración propia a partir de datos extraídos de la FRED a partir de datos de la Bureau of Labor Statistics (BLS) y Union Pacific

La inflación previsiblemente continuará bajando

Estamos ante el tercer mes consecutivo de caída simultánea, subyacente y general. Una dinámica que previsiblemente se extienda a lo largo del año si atendemos a las últimas económicas de la Reserva Federal publicadas el 14 de diciembre pasado.

Una de las principales razones es que, el origen de la inflación, los altos precios de la energía, está quedando atrás. Tanto es así que algunas referencias del petróleo, caso del West Texas, presentan variaciones interanuales negativas.

El CFD sobre el Petróleo Crudo West Texas ha desarrollado un amplio impulso a la baja desde el máximo anual situado en 81,557 a favor de la tendencia bajista construida en los últimos dos trimestres. Por la parte inferior, tenemos soporte clave en el mínimo del año pasado establecido en 70,343.

Gráfico diario de CFD sobre West Texas con oscilador RSI (14) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 11/01/23

Lo importante es el ritmo de bajada de la inflación

El mercado, por el momento, no está preocupado por la desaceleración económica que conlleva la fuerte subida de tipos realizada por los bancos centrales para contener la inflación. Hasta ahora, el mercado ha recibido con fuertes subidas en bonos y bolsas aquellos datos de inflación por debajo de lo esperado. De hecho, los principales bonos (Notas, Bund, …) e índices bursátiles (Dax, S&P 500, Nasdaq 100, …) van a recibir el dato de inflación con sus respectivos osciladores MACD repuntando y con una señal de compra reciente tras el rebote de la semana pasada.

El S&P 500 recibe el dato con señal de compra en MACD y pegado a resistencias

El CFD sobre el S&P 500 se encuentra poniendo a prueba la zona de resistencia comprendida entre 3.904 y 3.911 puntos que es banda superior del último movimiento en rango en el que llevamos varias semanas estancado. El oscilador MACD (12,26,9) repunta y se encuentra pegado a niveles neutrales. El primer nivel de soporte se sitúa en el mínimo de diciembre establecido en 3.763 y que es base del lateral.

Gráfico diario de CFD sobre S&P 500 con MACD (12,26,9) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 11/01/23

Las Notas a 10 años frenan el rebote en máximos de diciembre

El CFD sobre las Notas a 10 años (CFD T-Note 10Y)ha desarrollado un amplio rebote desde 111,680 que comienza a frenarse en la zona de máximos de diciembre pasado, 115,160 / 114,581. El oscilador MACD (12,26,9) está repuntando desde niveles neutrales o próximos a cero y una inflación menor de lo esperado podría facilitar una posible ruptura de resistencias.

Gráfico diario de CFD sobre Notas a 10 años con MACD (12,26,9) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 11/01/23

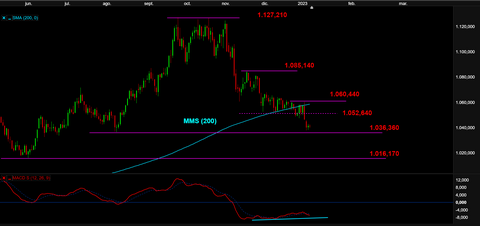

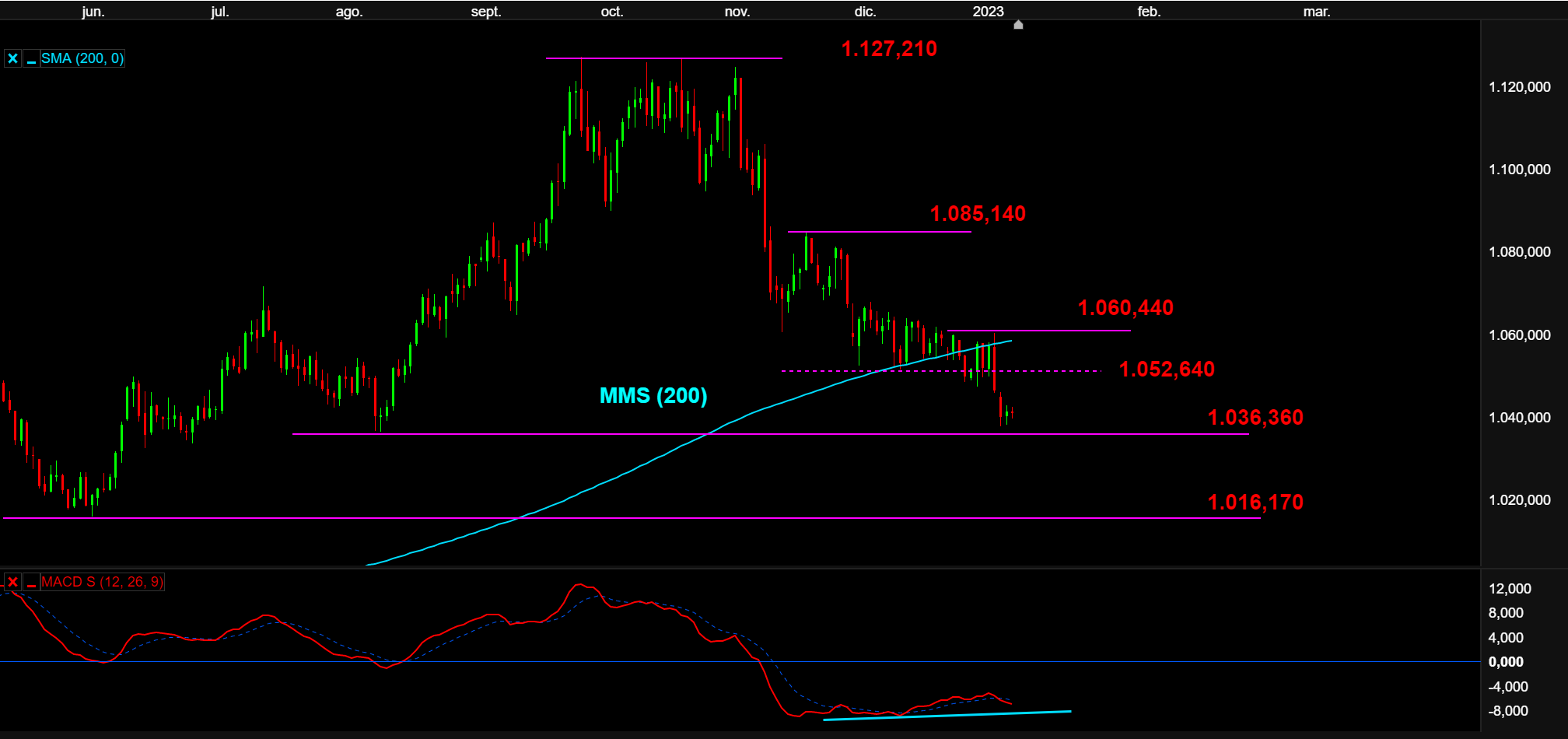

El Índice USD de CMC Markets se encuentra pegado a soportes con divergencias alcistas

El CFD sobre el Índice USD de CMC Markets desarrolla un nuevo impulso a la baja, esta vez desde 1.060,440, y consolida por debajo del anterior mínimo establecido en 1.052,640 que pasa a convertirse en resistencia. El siguiente nivel de soporte se encuentra en 1.036,360 que es mínimo de agosto del año pasado.

Gráfico diario de CFD sobre Índice USD de CMC Markets con MACD (12,26,9) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 11/01/23

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.

{kind=link}

{kind=link}

{kind=link}

{kind=link}