Elecciones anticipadas en Alemania: ¿llegará la estabilidad?

El sector industrial alemán se enfrenta a una creciente presión, ya que el colapso de la coalición semáforo amenaza con hacer descarrilar proyectos cruciales. No se sabe si el Gobierno minoritario rojiverde podrá aplicar medidas como la reducción de los costes de electricidad para la industria sin mayoría parlamentaria. Con la contracción de la producción industrial y la escasez de mano de obra, Alemania corre el riesgo de quedarse aún más rezagada a nivel mundial.

La ruptura de la coalición a principios de noviembre de 2024 ha desencadenado unas elecciones anticipadas para febrero de 2025. Esto podría ser positivo si las elecciones arrojan un resultado claro y un gobierno favorable a las empresas que relaje el freno de la deuda para permitir nuevas inversiones. Las medidas iniciales podrían introducirse a mediados de año, aunque es posible que sus repercusiones no se manifiesten hasta más avanzado el año. Por ahora, los inversores se centran sobre todo en la situación actual, lo que quizá sea un descuido, dado que los mercados suelen anticipar la evolución de la situación con tres a seis meses de antelación.

Trump y la guerra de Ucrania: incertidumbre y esperanza

Se espera que el regreso de Donald Trump a la Casa Blanca en enero de 2025 devuelva la incertidumbre política a la escena mundial. Los mercados están especialmente nerviosos por sus políticas comerciales y su enfoque de la guerra de Ucrania. Trump ha declarado su intención de poner fin al conflicto a finales de 2025, lo que aumenta las esperanzas de un alto el fuego y de negociaciones de paz.

Una posible solución a la guerra de Ucrania podría afectar significativamente a los precios de la energía. Un mercado del petróleo y el gas más estable podría aliviar las presiones inflacionistas, impulsando los márgenes de beneficio de las empresas europeas, mientras que el alivio de las tensiones geopolíticas podría estabilizar los mercados de exportación de la UE.

China: crecimiento moderado con potencial de recuperación

La economía china sigue siendo motivo de preocupación, pero mientras se sigue trabajando en el exceso de inventarios, las políticas monetarias y fiscales de Pekín podrían dar resultados en el segundo trimestre de 2025. Una recuperación de China sería fundamental para la demanda mundial y las empresas europeas, en particular para los sectores dependientes de la exportación, como la automoción y la fabricación de maquinaria.

La mejora de los datos económicos de China podría impulsar las estancadas bolsas europeas. Sin embargo, los aranceles anunciados por Trump sobre China, Canadá y México podrían complicar las cosas. Los acuerdos con Canadá y México parecen probables, ya que Trump podría utilizarlos para presionar aún más a China, lo que podría frenar cualquier recuperación del país.

El papel del BCE

La política monetaria del Banco Central Europeo (BCE) seguirá ocupando un lugar decisivo en 2025. En medio de posibles desaceleraciones económicas y de la incertidumbre geopolítica, las cuestiones clave son si el BCE ajustará su política de tipos de interés, y en qué medida.

La relajación de la política monetaria podría apoyar a los mercados europeos, mientras que una postura restrictiva podría suponer un riesgo de estancamiento económico. El BCE sigue dividido sobre el llamado tipo de interés neutral, un nivel que ni estimula ni restringe el crecimiento económico. Isabel Schnabel, miembro del Consejo del BCE, cree que este tipo se sitúa entre el 2% y el 3%, lo que significa que podría estar ya cerca, pero algunos de sus colegas creen que el tipo neutral es bastante más bajo.

La debilidad económica de la eurozona se ha traducido en un euro débil, que podría ofrecer a los exportadores una importante ventaja competitiva en 2025. El año podría empezar flojo, pero recuperarse en el segundo semestre.

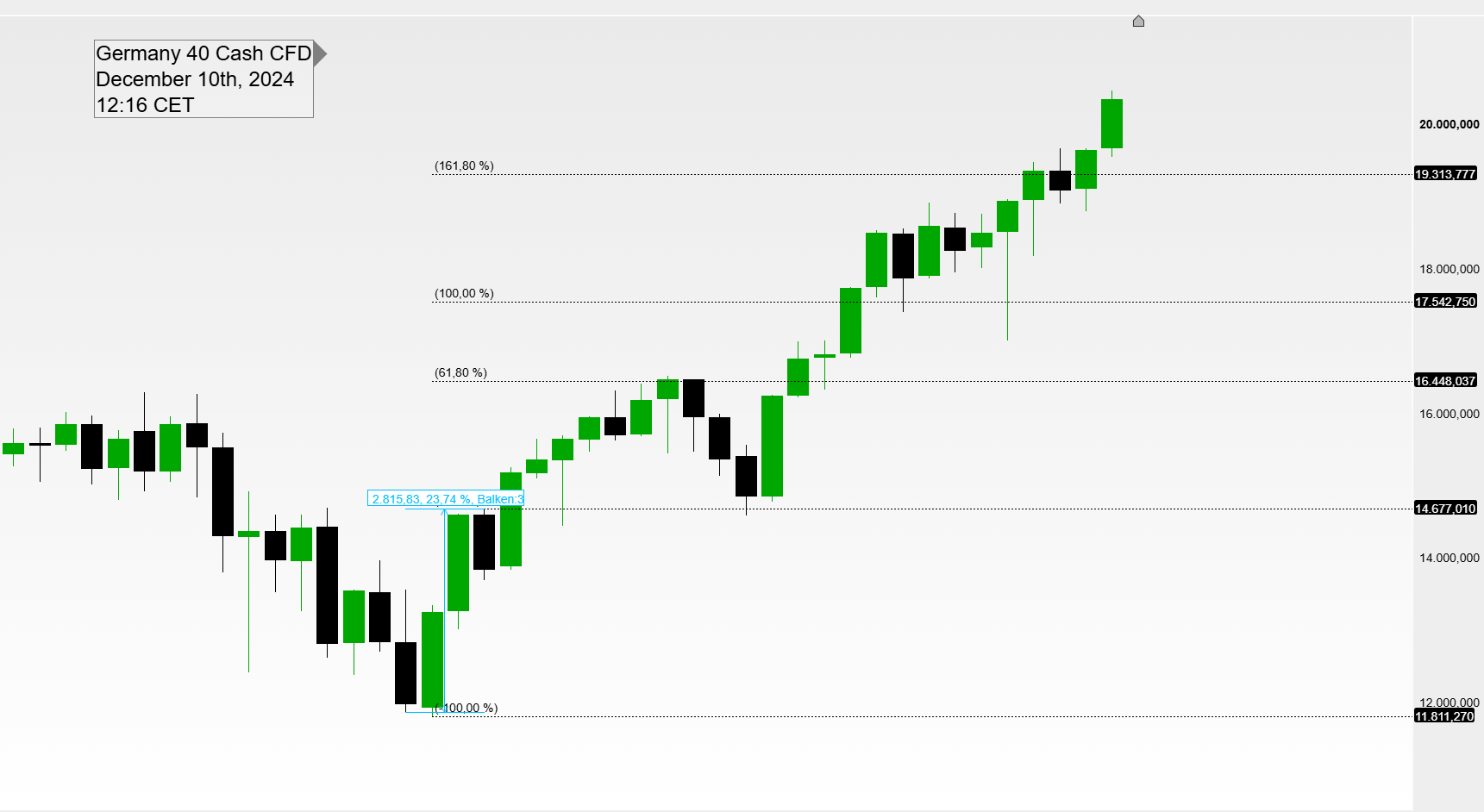

Un gran final para el DAX

El 27 de noviembre, el DAX inició un fuerte repunte de fin de año, superando la fuerte resistencia de 19.313, con 22.179 como objetivo potencial al alza si el índice puede mantenerse por encima de 19.313 (que ahora actúa como soporte). Si el índice volviera a caer por debajo de 19.313, no puede descartarse un aumento de la volatilidad. En tal caso, el siguiente nivel de soporte se situaría en torno a 17.542.

Alemania 40 en gráfico mensual, extraído de Next Generation a 10/12/24

Conclusión

2025 promete ser un año apasionante y lleno de retos para las bolsas europeas. Aunque las incertidumbres geopolíticas y los riesgos económicos podrían seguir impulsando la volatilidad, las señales positivas en el gasto de los consumidores, un euro débil que apoya las exportaciones y una posible recuperación de China podrían contrarrestar estos temores. Aunque el índice se ha movido con fuerza por encima de este nivel, la atención debe centrarse en el comportamiento del DAX en torno a 19.313 como indicador clave del sentimiento del mercado.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.