Las compras de oro de varios bancos centrales en la última parte de 2023 hicieron factible que en 2024 el oro consolidase por encima de la resistencia de 2.075 dólares, dando paso a una nueva era de exceso de demanda y de clara tendencia alcista. Sin embargo, puede que en 2025 el camino no sea tan recto y que existan más curvas, aunque respetando el fondo alcista que ha dejado 2024.

Los ETF de oro registran más entradas de dinero

Los fondos cotizados en bolsa (ETF) respaldados por oro y productos similares desempeñan un papel fundamental en el mercado del oro, y los inversores institucionales y minoristas los utilizan en sus estrategias de inversión. El flujo de dinero hacia estos fondos suele reflejar las expectativas a corto y largo plazo con respecto al oro, y estos ETF han registrado entradas constantes de flujos desde mediados de 2024, sobre todo desde Norteamérica y Asia.

En términos interanuales, las tenencias mundiales oro en ETF aumentaron en 18 toneladas y el total de activos gestionados creció un 33%, impulsado por la subida de los precios del oro. Esto podría atraer a más inversores minoristas en 2025, lo que podría indicar la existencia de un nuevo grupo de compradores, o un mercado excesivamente caliente.

Los mercados emergentes diversifican sus activos

Los precios del oro han alcanzado nuevos máximos este año, impulsados por algo más que factores técnicos. Los bancos centrales de los países industrializados suelen tener una proporción relativamente alta de oro en sus reservas. En cambio, los mercados emergentes han tenido tradicionalmente proporciones significativamente menores; por ejemplo, China declara tener solo el 5% de sus reservas internacionales en el metal.

Sin embargo, los bancos centrales de los mercados emergentes, como Rusia, China y otros países no occidentales, están alcanzando a sus homólogos industrializados y aumentando sus compras de oro, quizá para protegerse de posibles sanciones financieras. Según Goldman Sachs Research, las compras de oro por parte de los bancos centrales de los mercados emergentes han aumentado significativamente desde la congelación de los activos de los bancos centrales rusos en 2022, tras la invasión rusa de Ucrania.

Los responsables políticos también parecen preocupados por la deuda estadounidense de 35 billones de dólares, equivalente al 124% del PIB. Con muchos bancos centrales manteniendo importantes reservas en bonos del Tesoro estadounidense, y la creciente preocupación entre los operadores de Wall Street por su exposición a los desequilibrios presupuestarios de EEUU, los inversores están cambiando sus tenencias de dólares por activos más neutrales como el oro.

¿Cuál es una posible evolución del oro en 2025?

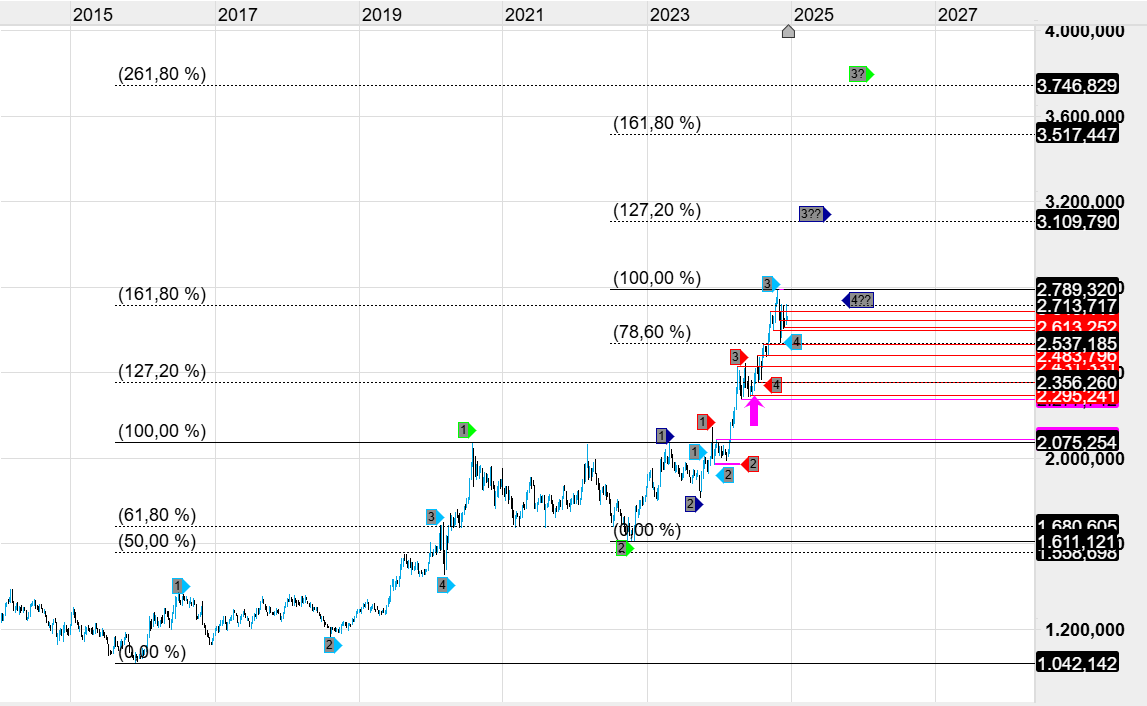

En 2024, el oro superó la resistencia a largo plazo de 2.075 dólares la onza y alcanzó un máximo histórico de unos 2.800 dólares, con correcciones mínimas durante el rally. Tras las elecciones estadounidenses, se produjo una corrección de alrededor del 10%, hasta situarse en torno a los 2.530 dólares.

De cara al futuro, el escenario base sugiere una posible subida continuada desde el mínimo de 2.530 dólares hacia los 3.110 dólares en el segundo o tercer trimestre de 2025. Aunque alcanzar los 3.110 dólares puede frenar el impulso alcista del metal amarillo, podría subir aún más, hacia los 3.515 dólares.

Recuento de ondas en la onza de oro en gráfico con datos diarios, extraído de Next Generation a 16/12/24

Tras alcanzar este objetivo superior, el metal amarillo podría realizar un movimiento correctivo, retrocediendo hacia los 2.600 dólares. No se sabe con certeza si esta corrección se producirá el año que viene, pero alcanzar los 3.515 dólares podría aumentar las probabilidades.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.