Llega el “Día de la Liberación” de Trump: incertidumbre y tensión por las nubes

El día 2 de abril, Trump explicará los detalles de su plan de aranceles que entrarán en vigor el jueves 3 de abril. A este día le ha llamado “Liberation Day” o “Día de la Liberación” que es por si solo toda una declaración de intenciones. El daño a la economía y el comercio global dependerán del importe y los países / sectores afectados.

La incertidumbre ocasionada pese sobre el US SPX 500 que recibe la noticia en mínimos anuales y consolida por debajo de la media móvil simple de 200 sesiones. Mientras tanto, los índices de volatilidad repuntan nuevamente y se asientan por encima los 20 puntos porcentuales, apuntando a un régimen de alta volatilidad o tensión.

US SPX 500 en gráfico diario con Vol. Hist. (14), gráfico extraído de Next Generation a 31/03/25

¿Caos planificado de Trump o directos a una guerra comercial?

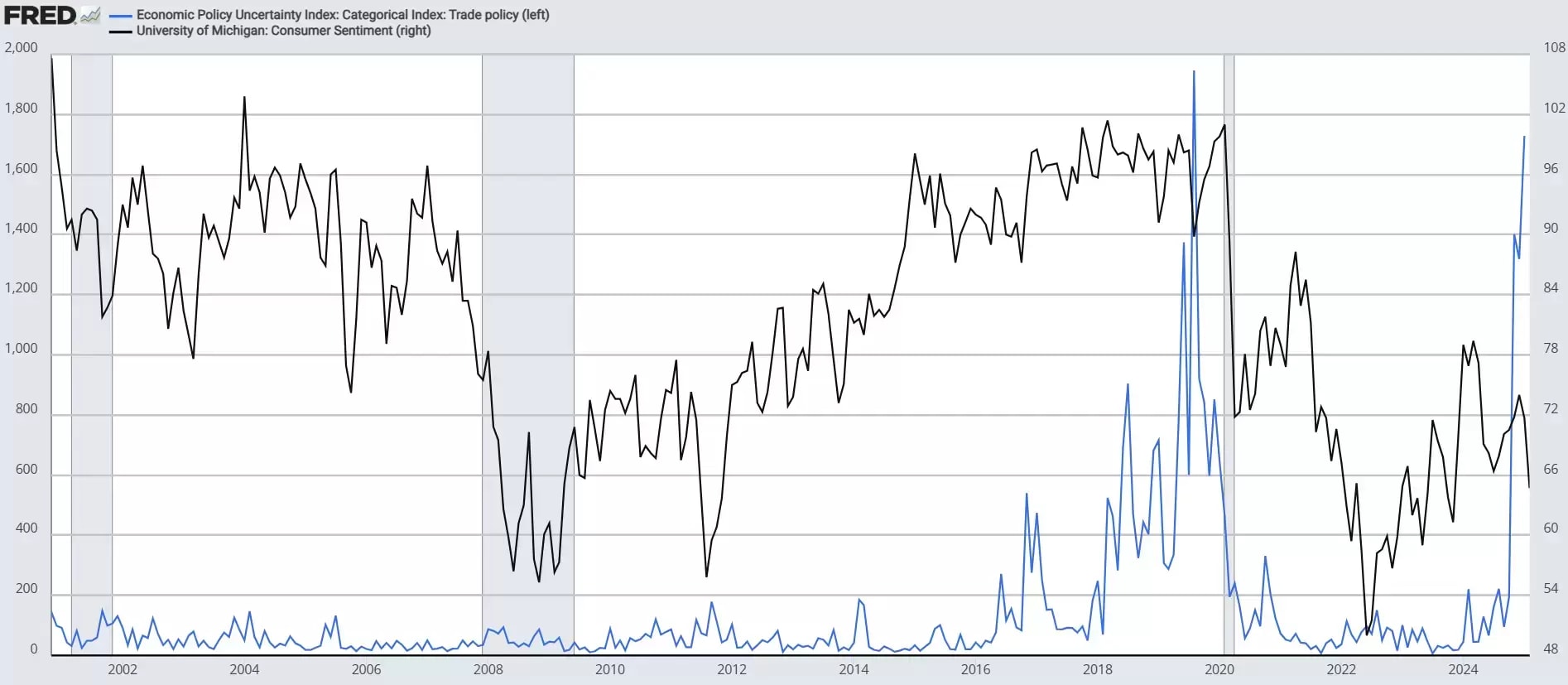

Los aranceles han sido el principal driver de los mercados durante este comienzo de año. Los repentinos y rápidos cambios de opinión han disparado la incertidumbre y dañado la confianza. Hasta incluso le pasa factura a los incondicionales de Trump, las expectativas de los encuestados republicanos que responden a la encuesta de la Universidad de Michigan bajan 8.4 puntos en marzo, el mayor recorte en los últimos 3 años y medio.

Índice de incertidumbre económica (azul e izquierda) y Confianza del consumidor (negro y derecha), gráfico de la Fred de St. Louis

Fuente: fred.stlouisfed.org, con datos de University of Michigan y Policy Uncertainty

La gran reflexión se centra en si Trump será capaz de pulsar el botón de la guerra comercial o está amenazando sin llegar a golpear, es decir, sembrar el caos como una estrategia de negociación. Hasta el momento, en el otro gran frente internacional de negociación, ha conseguido que los países de la OTAN comiencen a subir el gasto en defensa sin tener que llegar a cumplir con sus amenazas.

Las consecuencias de una guerra comercial

Sin embargo, existen diferencias entre conseguir que los aliados aumenten en gasto en defensa y conseguir unos acuerdos comerciales beneficiosos. En este segundo aspecto hay que tener en cuenta la reacción de los socios comerciales a los aranceles que imponga EEUU.

Una guerra comercial dañaría el crecimiento económico y presionaría al alza a la inflación. De hecho, las casas de análisis comienzan a perfilar escenarios de estanflación y aumentando las probabilidades de recesión.

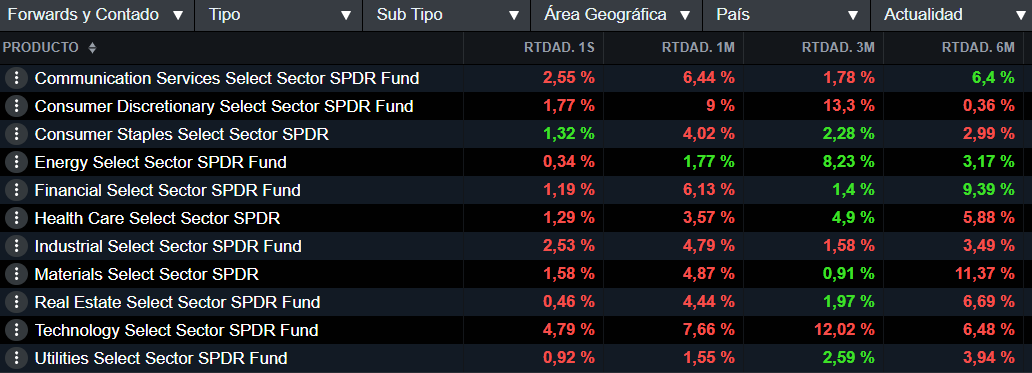

En este escenario, el mayor riesgo se concentra en aquellos sectores cíclicos con mayor exposición global, aquellos con compañías de mayor capitalización y con ingresos más dependientes del exterior. Con estos criterios, los sectores de consumo cíclico y tecnología estarían entre los más perjudicados en EEUU.

En el lado de los que podrían salir menos dañados, nos encontraríamos los sectores más defensivos con mayor exposición local o menos apertura al exterior. En este caso, dentro de EEUU destacarían consumo básico, salud, utilities y real estate.

Evolución a diferentes plazos de los SPDR sectoriales en EEUU, tabla extraída de Next Generation a 31/03/25

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.