El oro es un activo que no reparte dividendos como las acciones o cupones como los bonos. Un activo que históricamente se ha movido de forma inversa a los tipos de interés. Es decir, cuando los tipos de interés reales (tipo nominal sin inflación) aumentan, el precio del oro disminuye. Al contrario, cuando los tipos de interés reales bajan, el precio del oro aumenta. El coste de oportunidad de tener oro aumenta si aumenta la rentabilidad de la deuda del Estado o del activo “libre de riesgo”.

Sin embargo, la correlación inversa entre oro y tipos de interés parece haber desaparecido. En un momento donde los tipos de interés reales han repuntado con intensidad, el oro no ha hecho más que escalar posiciones y ha establecido un nuevo máximo anual e histórico en los 2.431 USD la onza. Un momento, en el que, por cierto la economía global no ha parado de crecer y el ciclo económico se ha mantenido expansivo, un entorno también negativo para un activo refugio como el oro.

Onza de oro en gráfico mensual con ROC (12) extraído de Next Generation a 14/05/24

¿Ha dejado de ser el oro un activo refugio que se mueve de forma contraria al ciclo económico? ¿Ha dejado de ser el oro un activo que se mueva en función a los tipos de interés reales? El comportamiento del oro puede parecer errático u opuesto a fundamentos, sin embargo, podría tener un encaje si tenemos en cuenta los dos siguientes puntos:

En primer lugar, el oro seguiría siendo activo refugio si la economía no está creciendo de forma equilibrada y se acumulan riesgos. De esta manera, la subida del oro estaría justificada si el ciclo económico expansivo está sostenido de forma “artificial” y se apoya en políticas económicas que están derivando en una acumulación de riesgos.

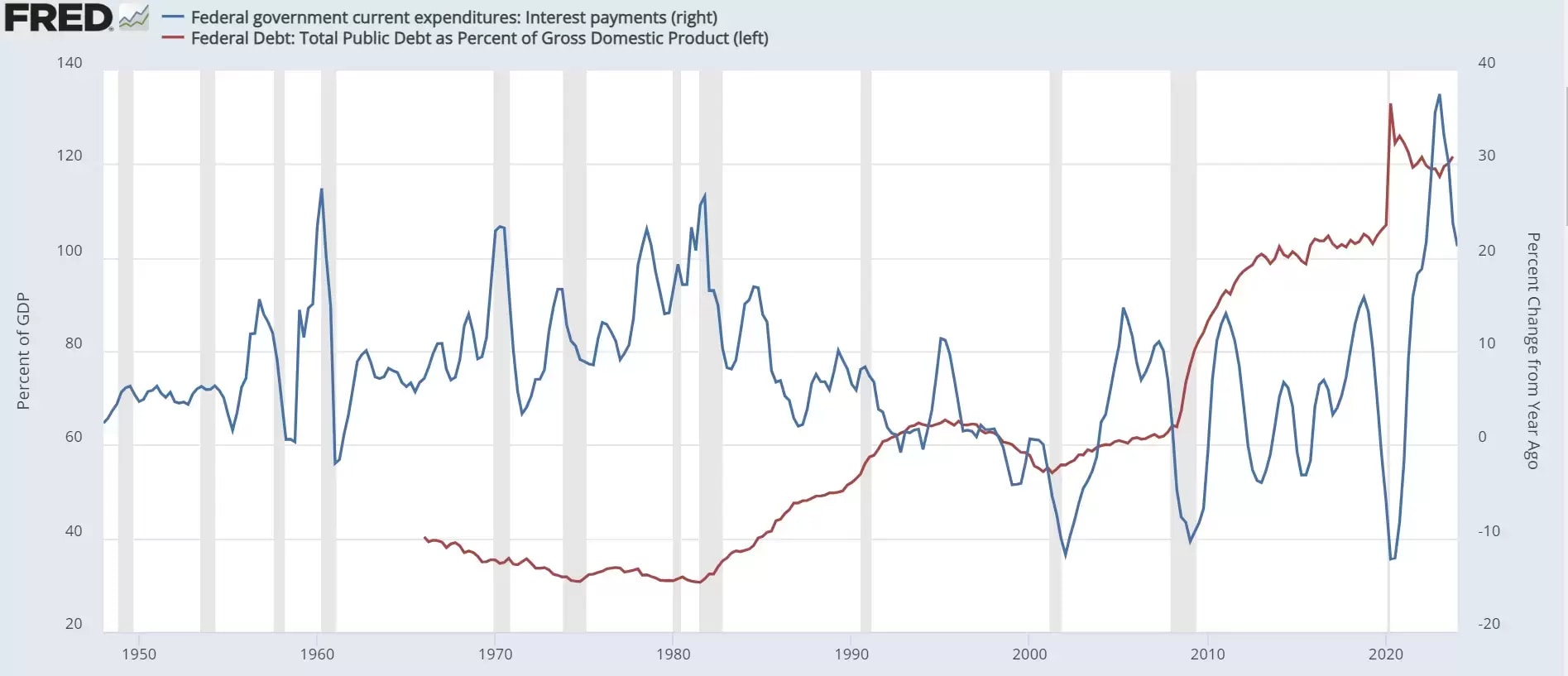

En segundo lugar, el oro podría romper su correlación inversa con los tipos de interés si el origen de los desequilibrios y de los riesgos es una deuda abultada. En este caso, un aumento en los tipos de interés podría estar cotizando y ocasionando un aumento de la probabilidad de impago de la deuda y, por tanto, la activación del riesgo acumulado.

Ratio Deuda / PIB en EEUU (línea roja esc. izqda.) y Variación interanual del pago de intereses de la deuda pública de los EEUU (línea azul esc. dcha.)

Fuente: gráfico extraído de la fred.stlouisfed.org y construido con datos de la Bureau os Economic Analysis de EEUU

En base a ese análisis, el oro podría estar actuando como un seguro de impago o de cobertura de riesgo frente a los altos niveles de deuda y los altos niveles de tipos de interés que suponen un mayor servicio de la deuda.

Una posible interpretación que podría ayudar a entender las razones por las que el oro estaría rompiendo las correlaciones pasadas. De hecho, casualidad o no, el oro comenzó a rebotar la semana pasada cuando Institute of International Finance (IIF) actualizó el Global Debt Monitor y señaló que la deuda global en el 1T24 marcó un nuevo récord histórico en los 315B de USD.

Onza de oro en gráfico diario con MACD extraído de Next Generation a 14/05/24

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.