Posible giro al alza en bonos en un contexto de extrema volatilidad y sobreventa

Hace mucho tiempo que no asistíamos a una volatilidad tan acusada en el mercado de bonos. A modo de referencia, tomen como ejemplo el Rango de variación medio (Average True Range o ATR) en el US T-Note 2 YR en EEUU que, con datos mensuales, alcanza niveles similares a los alcanzados durante los momentos de máximo estrés de la crisis financiera de 2008-2009.

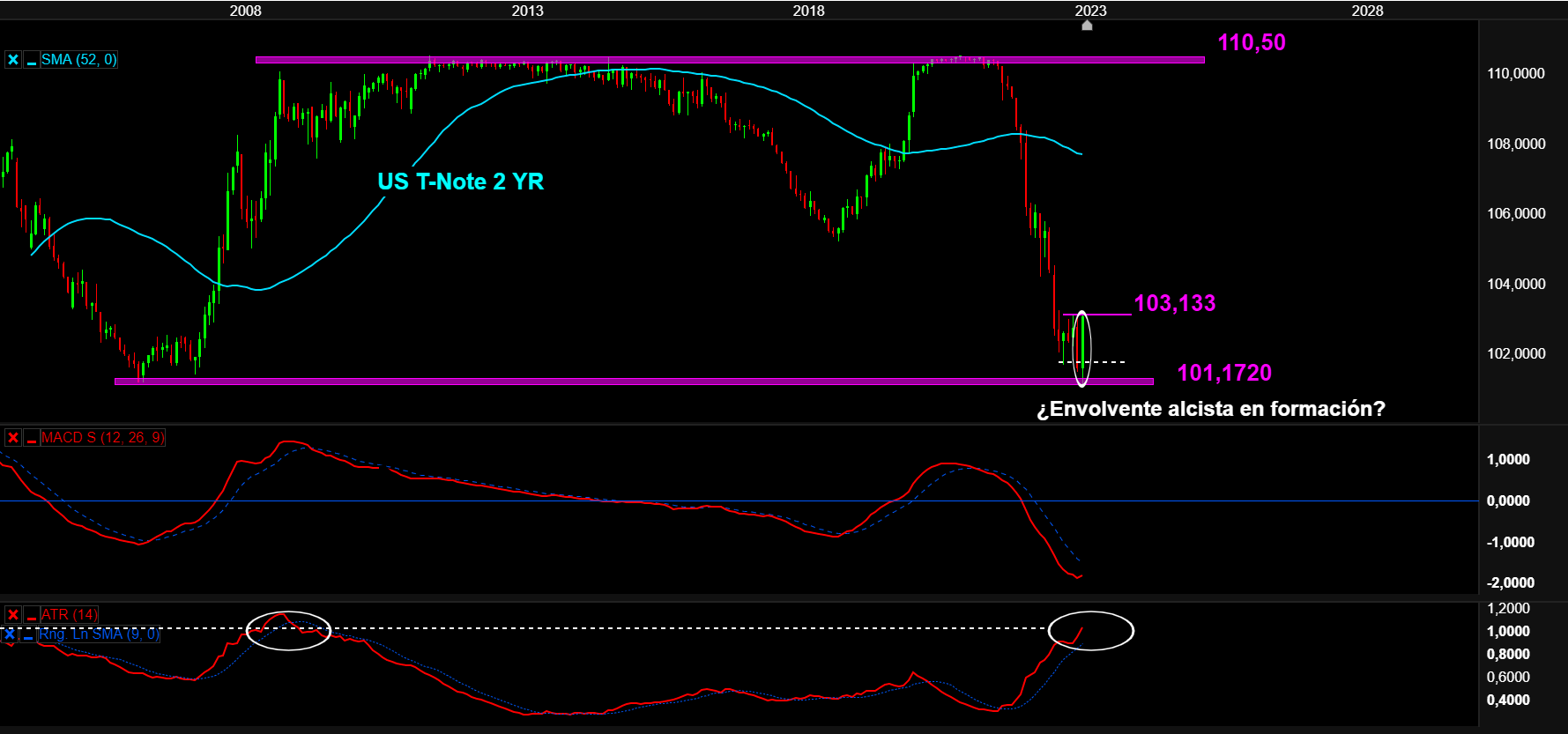

El giro al alza en precio, caída en rentabilidad, está siendo espectacular y, en datos mensuales, está provocando que comiencen a perfilarse formaciones de giro al alza en gráficos de velas japonesas. En este caso, una envolvente alcista en el CFD sobre bono de EEUU a 2 años, US T-Note 2YR.

Gráfico mensual del CFD sobre US T-Note 2 YR con oscilador MACD y ATR

Fuente: plataforma Next Generation de CMC Markets a 14/03/23

La búsqueda de refugio es el catalizador del movimiento

El catalizador del movimiento ha sido la inestabilidad en el sector financiero que comenzó la semana pasada ante la posibilidad de insolvencia del SVB que finalmente ha sido intervenido este fin de semana. Una búsqueda de refugio que también se puede apreciar en otros activos:

El CFD sobre oro consolida por encima de 1.896,67 USD/onza y queda sin resistencia hasta el máximo anual situado en 1.959,83 USD.

El CFD sobre Plata supera resistencia situada en 21,307 USD/onza y activa señal de giro al alza en MACD. Siguiente resistencia en 22,795 USD/onza.

El CFD sobre ETF ProShares VIX Short-Term Futures realiza una formación de doble suelo que viene acompañada por amplias divergencias alcistas en oscilador MACD.

Gráfico diario de CFD sobre ETF ProShares VIX Short-Term Futures con MACD

Fuente: plataforma Next Generation de CMC Markets a 14/03/23

La entrada de nuevo dinero ante la proximidad del techo en subida de tipos también ayuda

Otro posible motivo de las subidas en los bonos podría encontrarse en aquellos operadores que, aunque les parecía atractivo el precio de los bonos o las rentabilidades, estaban esperando un giro al alza en precios para posicionarse. De esta manera, existen participantes de mercado que piensan que el aumento de la inestabilidad en el sector financiero es un síntoma de algo más preocupante que está por venir y que podría estar aproximándonos al final del ciclo de subida de tipos por parte de la Reserva Federal (ver “A la Fed no le tiembla el pulso: ¿iremos a recesión si la inflación no baja”).

El cierre de posiciones cortas en bonos podría acelerar la subida

El posible giro al alza en bonos se produce en un contexto de fuerte desconfianza e en los mismos. La semana pasada se publicó la encuesta Sentix sobre sentimiento sobre el Bund alemán, bono a 10 años, y registraba mínimos de los últimos 4 meses que eran compatibles con suelo desde un punto de vista contrarian o en contra de tendencia.

Por otro lado, en los mercados de futuros y opciones de EEUU, los operadores sin posiciones en contado y que utilizan los derivados para posiciones direccionales, no para cubrirse, estaban presentando el saldo neto más cortos de los últimos 5 años en bonos de EEUU. Un saldo que representa un porcentaje muy elevado, aproximadamente del 30% sobre el interés abierto u open interest, y que puede favorecer lo que se denomina un cierre de cortos que alimente, aún más, las subidas en el precio de los bonos.

Una inflación por debajo de lo esperado podría acentuar aún más la recuperación de los bonos

La suma de estos factores, cierre de cortos, búsqueda de refugio y apertura de nuevas posiciones, ha dado lugar a un rebote extraordinario en el mercado de bonos. Un movimiento que podría extenderse en el tiempo si se confirma que nos estamos acercando a un posible techo en el ciclo de subida de tipos de interés. En este sentido, la inflación es una variable clave y la Reserva Federal la está mirando con lupa.

Le invitamos a apuntarse a nuestros próximos webinarios

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.