El contexto es favorable

El sector bancario español se está beneficiando por un fuerte aumento en el margen de intereses debido a (1) fuerte repunte en los tipos de interés y (2) la ausencia de una guerra por la captación de pasivo. Un margen que se espera que se mantenga en un futuro próximo porque la dinámica de subida de tipos continúa y por el elevado volumen de depósitos.

Este jueves se reúne el BCE y se espera que suba el tipo de intervención en 50 puntos básicos hasta el +3,00%. El Euribor a 12 meses (el tipo al que están referenciadas la mayor parte de los préstamos hipotecarios en España) se sitúa en 3,356% cuando el año pasado por estas fechas cotizaba en negativo.

Los depósitos de las familias no paran de crecer pese a la escasa remuneración: según el Banco de España aumentaron un 4,6% en tasa interanual a diciembre de 2022. Una de las razones se encuentra en razones culturales y la pérdida de confianza de las familias que podría explicar la aversión al riesgo. El volumen de los depósitos de los Hogares e ISFLSH ha superado el billón de euros; un 75% del dato adelantado de PIB del 4T22 de España publicado por el 27 de enero.

A la vez, el ciclo económico, aunque está desacelerándose, continúa siendo expansivo y estamos muy lejos de los niveles de deuda de las familias (en el 54,4% del PIB según el Banco de España) a la que asistimos en 2007 / 2008 antes del estallido de la burbuja inmobiliaria (en aquel momento superaba el 80% la deuda de los hogares sobre PIB).

Los resultados empresariales de la banca lo están reflejando

Bankinter publicó los resultados del 4T22 el 19 de enero presentando un incremento del margen bruto del +12% (hasta los 2.084M de EUR) y del margen de explotación del +16% (hasta los 1.116M de EUR) en acumulado anual frente a 2021. Todo ello con un ratio de mora en el +2,10% y bajando en 13 puntos básicos respecto al año pasado.

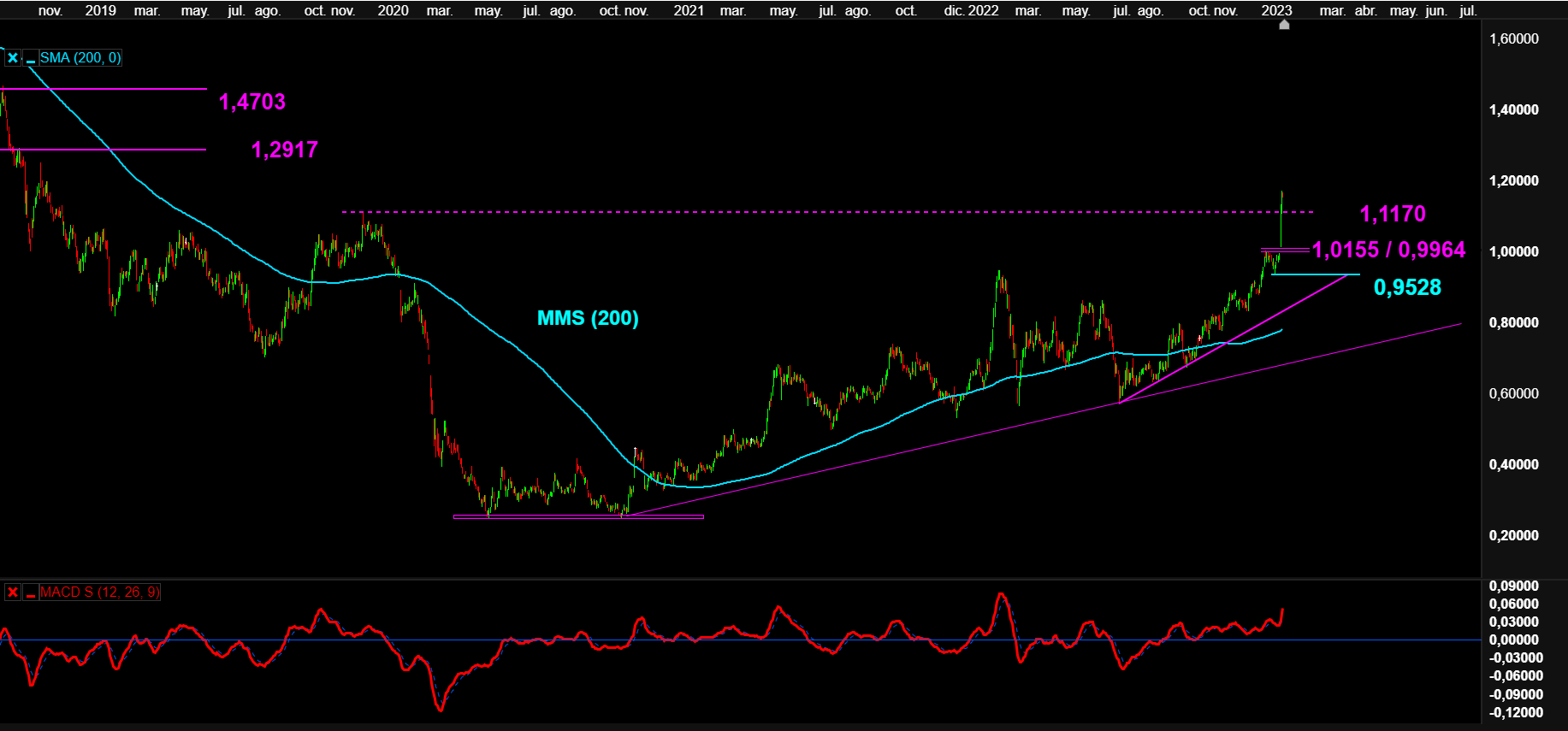

Banco Sabadell presentó resultados el 26 de enero. El margen de intereses avanzó un 10,9% (hasta los 3.799M de EUR) en 2022 frente a 2021 y el margen recurrente quedó en 2.406M de EUR (un 26,3% frente a 2021). El ratio de morosidad se sitúa en el 3,41% con una caída de 25 puntos básicos respecto al año pasado. El banco ganó 859M de EUR, mejor resultado en 15 años, +61% respecto al año anterior, aumentando el payout hasta el 50%.

Gráfico de CFD sobre Banco Sabadell con MACD (12,26,9) / Pulsa para ampliar

Fuente: plataforma Next Generation de CMC Markets a 30/01/23

Esta semana publica el resto de la banca española

Unicaja publica el 31 de enero; el consenso de mercado espera un margen bruto de 359,75M de EUR en el 4T22 frente a los 313M de EUR del mismo trimestre del ejercicio pasado y un Beneficio por acción (BPA) de 0,035 EUR.

BBVA rinde cuentas el 01 de febrero. El mercado espera un margen bruto de 6,49MM de EUR en el 4T22 frente a los 5,48MM de EUR del mismo trimestre del año pasado y un BPA de 0,241 EUR.

Gráfico semanal de CFD sobre BBVA con MACD (12,26,9) / Pulsa para ampliar

Fuente: plataforma Next Generation de CMC Markets a 30/01/23

Banco Santander publica el 2 de febrero y fue nuestra acción de la semana recientemente (ver “Banco Santander: beneficios récord, fuerte salud financiera y alcista”). El consenso espera un margen bruto de 13,43MM de EUR en 4T22 (frente a los 11,78MM de EUR de 2021) y un BPA de 0,138 EUR.

CaixaBank es el último banco en publicar y lo hará el viernes 3 de febrero. El consenso espera un BPA de 0,0786 EUR en el 4T22 frente a los 0,05 EUR obtenidos en el 4T21.

Si quieren consultar los niveles gráfico y ver el Análisis Técnico de todos los bancos españoles pulse para ver video de nuestro Canal CMC TV

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.