La agenda no puede venir más repleta

En primer lugar, bancos centrales. La Reserva Federal acaba el FOMC el miércoles y decide sobre tipos de interés a las 20:00h; los mercados de futuros descuentan subida de 25 puntos básicos, 0,25%, hasta el 4,75%. El Banco de Inglaterra (Bank of England, BoE) se espera que anuncie el jueves a las 13:00h subida de tipos; desde el 3,5 hasta el 4,00%. El BCE a las 14:15h, también del jueves, se descuenta que subirá tipos de interés desde el +2,50% hasta el 3,00%.

En segundo lugar, referencias macroeconómicas. El lunes PIB de Alemania del 4T22 para el que el consenso de Thomson Reuters (TR) espera un estancamiento, 0,0%, respecto a la subida del +0,4% del trimestre anterior. El martes, IPC de Francia de ENE23 e IPC de Alemania del mismo mes (el consenso de TR espera repunte desde el +8,6% interanual, ia, hasta el +9,0%). El miércoles IPC de la UME de ENE23 (el consenso espera un moderada bajada, hasta el +9,1% ia, desde el +9,2% del mes anterior) e ISM Manufacturero de EEUU de ENE23 (se espera moderada bajada desde 48,4 hasta 48,2 puntos en zona de contracción). Por si fuera poco, el viernes se publica el informe laboral de EEUU de ENE23 para el que el consenso espera una creación de 155.000 puestos de trabajo, una tasa de desempleo del +3,6% y un aumento del +0,3% en los ingresos por hora.

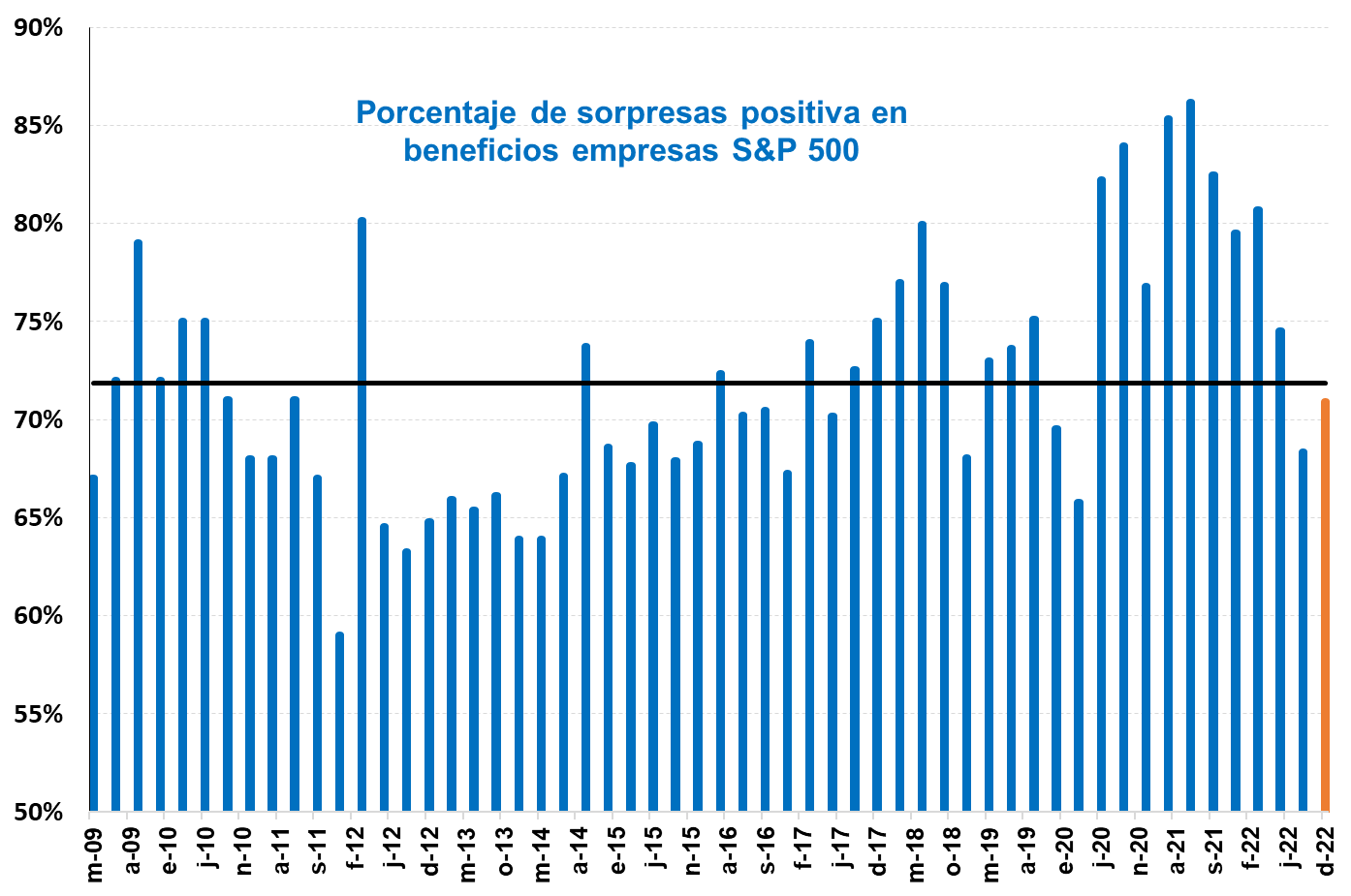

En tercer lugar, resultados empresariales. La temporada adquiere su punto álgido en EEUU: publican 113 compañías del S&P 500 que representan un 29,8% del valor de mercado. Las más destacables por capitalización y día de la semana. El lunes Exxon Mobil, Phillips 66 y Amgen. El martes Pfizer y Caterpillar. El miércoles dos megacorporaciones; Apple y Alphabet (Google). El jueves otra megacorporación, Amazon, junto con Eli Lilly, Merck y Bristol-Myers. En España publican los tres grandes bancos: BBVA, Santander y CaixaBank. Unos resultados empresariales que podrían decantar la balanza: hasta el momento, la temporada de resultados empresariales no está generando mucha volatilidad y no hay grandes desviaciones: los porcentajes de sorpresas positivas están en línea con la media histórica.

Porcentaje de sorpresas positivas en beneficios por acción en empresas del S&P 500 / Pulsa para ampliar

Fuente: elaboración propia con datos de S&P Dow Jones Indices

Los índices bursátiles reciben el torrente de información con alta sobrecompra

Estamos ante una semana con pocos huecos para el descanso y los índices bursátiles reciben el flujo de información con los niveles de sobrecompra más altos de los últimos meses (caso del Nasdaq y Dax) y de los últimos años (caso del Ibex 35).

El CFD Alemania 40 está estancado entre 14.904 y 15.271 puntos

El CFD Alemania 40 permanece estancado dentro del rango comprendido entre 14.904 y 15.271 puntos. El volumen no para de ceder posiciones y el oscilador estocástico encadena más de 16 sesiones consecutivas por encima de zona de sobrecompra. La ruptura del lateral podría incorporar momento y marcar dirección a corto plazo; en este sentido, por la parte superior tendríamos la siguiente resistencia en 15.735 y, por la parte inferior, el siguiente soporte está en 14.385 puntos.

Gráfico diario de CFD Alemania 40 con volumen y Estocástico (14,3,3) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 30/01/23

El Ibex 35 continúa pegado a zona de resistencias

El CFD España 35 mantiene la tendencia alcista y comienza a consolidar por encima del máximo de MAY22 situado en 8.999. El soporte de corto plazo queda en 8.903 puntos y por l aparte superior el siguiente nivel de resistencia se encuentra ne 9.199 que es máximo alcanzado en NOV21. La sobrecompra abultada no tiene precedentes en los últimos dos años; el estocástico lleva 18 sesiones consecutivas por encima de su banda 80.

Gráfico diario de CFD España 35 con Estocástico (14,3,3) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 30/01/23

El Nasdaq 100 estancado en la mitad del lateral de los últimos meses

El CFD US NDAQ 100 construye una estructura de máximos / mínimos crecientes a corto plazo que parte de la zona de mínimos de 2022 comprendida entre 10.675 y 10.431 puntos. El índice se encuentra a un paso de zona de referencias técnicas intermedias por la parte superior, media móvil simple de 200 sesiones, y máximo establecido en DIC22 que se encuentra entra 12.212. Soporte de corto plazo situado en 11.692 puntos.

Gráfico diario de CFD US NDAQ 100 con MACD (12,26,9) / Pulsa ampliar gráfico

Fuente: plataforma Next Generation de CMC Markets a 30/01/23

Le invitamos a apuntarse a nuestro próximo seminarios gratuito online:

El próximo jueves 9 de febrero de 2023: “Oportunidades de trading: buscando los giros de mercado”

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.