Sector energía con múltiplos atractivos

El Ibex 35 Energía está compuesto por Enagás, Repsol, Iberdrola, Naturgy, Endesa, Red Eléctrica, Solaria y Acciona Renovables. En lo que llevamos de año, el índice retrocede cerca de 7 puntos porcentuales.

Las caídas dentro del sector son generalizadas y más acusadas en las empresas con mayor exposición a energías renovables: Solaria baja más de 30 puntos porcentuales situándose cerca de mínimos históricos y Acciona Renovables pierde cerca de 25 puntos porcentuales y se sitúa en caída libre. En el terreno positivo, solo nos encontramos a la petrolera Repsol con ligeras ganancias gracias a la buena evolución del petróleo en lo que llevamos de año y a su fuerte salud financiera.

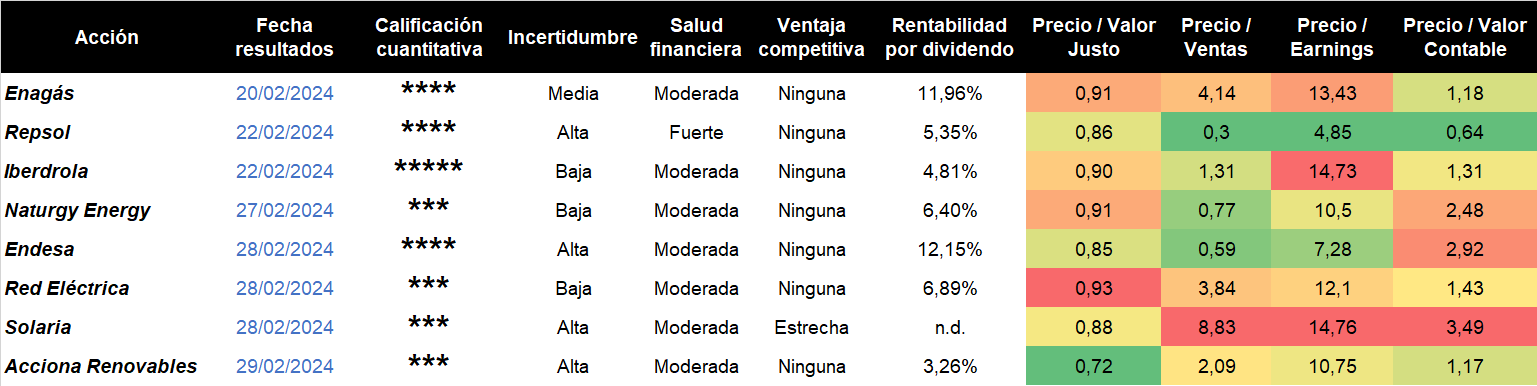

Las caídas provocan que el sector cotice con múltiplos de valoración reducidos: el PER medio de las acciones que componen el índice es de 11,05x, cercano a los dos dígitos bajos, y el Precio / Valor Justo medio del sector es de 0,87x.

Fechas de publicación de resultados junto con Calificaciones cuantitativas y ratios de valoración de Morningstar para empresas del Ibex 35 Energy

Las caídas y los múltiplos bajos pueden esconder un deterioro estructural

El atractivo en términos de múltiplos de valoración y una rentabilidad por dividendo media del 6,35% podrían despertar el interés de los inversores. Sin embargo, estos múltiplos podrían esconder un deterioro de los fundamentales a futuro por varias razones:

En primer lugar, a corto / medio plazo, el retraso en las bajadas de tipos de interés va a provocar que las refinanciaciones se realicen a un mayor coste en un sector con altos niveles de apalancamiento.

En segundo lugar, a largo plazo, el giro de 180 grados respecto a la energía nuclear que se confirmó en la COP28 es un elemento disruptivo en el sector. El papel de esta energía nuclear se materializa en esencial para conseguir el objetivo de emisiones netas de gases de efecto invernadero en 2050 y mantener el objetivo de calentamiento en 1,5 grados. Por ello, 20 países, han acordado triplicar la capacidad de la energía nuclear para 2050.

En tercer lugar, la caída de precios de la energía en su conjunto. La mayor capacidad de las energías renovables y una menor demanda por un invierno suave ha lastrado los precios de la electricidad que en última instancia se marcan por el precio del gas natural que no ha parado de bajar.

Los resultados empresariales de 2023 aportarán visibilidad

Esta semana comienzan a publicarse los resultados empresariales y aportarán una mayor visibilidad al mercado. La evolución de los ingresos que podrían verse lastrados por los precios de la energía (a excepción del petróleo) y la evolución de la deuda y el coste del endeudamiento parecen determinantes.

Análisis técnico de Enagás, Repsol, Iberdrola, Naturgy, Endesa, Red Eléctrica, Solaria y Acciona Renovables

Enagás, peligra la alta rentabilidad por dividendo

Es la primera empresa en publicar resultados, el 20 de febrero, con la acción pegada a la zona de mínimos de 2023 y 2022 que son soportes clave de mercado. La caída del precio del Gas Natural (Gas Natural TTF EU MAR24 (-0,40%) y Gas Natural TTF EU ABR24 (-0,36%) por debajo de los 25 EUR/Mw) están lastrando los ingresos y hacen peligrar sus alto dividendo (superior a los dos dígitos).

El conseso de mercado espera una caída del 5% en los ingresos hasta el 922M EUR y una bajada del beneficio neto hasta los 317M de EUR. La deuda neta alcanzaba los 3.406M de EUR en SEP23. El consenso de analistas recopilado por la compañía en su página web recoge un 17% de recomendaciones de compra, un 33% de venta y un 50% de venta con un precio objetivo medio en 16,73 EUR.

Repsol, múltiplos de valoración atractivos y la acción pegada a la MMS (200)

La petrolera publica resultados el 22 de febrero junto con una actualización del plan estratégico. Es la única acción del sector energía en positivo en lo que llevamos de año y se encuentra pegada a su MMS (200) gracias a la buena evolución del precio del petróleo que perfila una formación de H-C-H invertido.

El consenso de analistas recopilado por la propia compañía en su página web establece para la acción un precio objetivo medio de 17,08 EUR. De las 29 recomendaciones que recibe, el 62% son de compra, el 35% de vender y el 3% es de venta.

El consenso de mercado espera un resultado neto ajustado de 4.576M de EUR y una deuda neta en 2.164M de EUR.

Iberdrola, la única acción con cinco estrellas según Morningstar

La empresa presenta cuentas el 22 de febrero. La acción recibe la máxima calificación cuantitativa por Morningstar, 5 estrellas. La compañía lleva tiempo batiendo estimaciones de consenso y presenta un alto ritmo de crecimiento. Unas circunstancias que no han impedido que la acción retroceda casi dos dígitos en lo que llevamos de año después de aproximarse al máximo histórico de 2023 situado en 12,2475 EUR.

El consenso de analistas que recoge la compañía en su página web tiene un precio objetivo medio de 12,45 EUR para la acción, con un 48,1% de recomendaciones de compra, un 48,1% de recomendaciones de mantener y un 3,7% de recomendaciones de venta. El consenso de mercado espera un crecimiento del 10% en el EBITDA y en el beneficio neto en 2023, hasta 14.560M de EUR y 4.780M de EUR respectivamente. La deuda neta podría aumentar hasta los 44.477M de EUR.

Naturgy Energy recibe resultados cerca de mínimos de 2022 y con altos niveles de deuda

La acción baja casi 15 puntos porcentuales en lo que llevamos de año y se encuentra próxima a la zona de soportes clave comprendida entre los mínimos de 2022, lastrada por el desplome de los precios de las Gas Natural.

La compañía rinde cuentas el 27 de febrero. El consenso de mercado espera un beneficio neto de 1.984M de EUR (+45% vs 2022) y un EBITDA de 5.464M de EUR (+16,8% vs 2022). La deuda neta podría alcanzar los 12.724M de EUR en 2023 (+5,4% vs 2022).

Endesa, extrema sobreventa y múltiplos atractivos pero soportes importantes lejos

La acción presenta un fuerte momento negativo y la serie de precios presenta una estructura de máximos / mínimos significativos decrecientes. La sobreventa es abultada, la mayor desde SEP22 aunque los soportes significativos están alejados.

La empresa publica resultados el 28 de febrero y en términos de PER y Precio / Valor Justo es de las acciones que cotizan con mayor descuento del sector. El precio objetivo medio es de 22,31 EUR según el consenso de analistas que recopila la propia compañía en su web, el 54% de las recomendaciones son positivas, el 38% son neutrales y el 8% son negativas.

Las estimaciones del consenso son las siguientes para 2023: EBITDA de 4.500M de EUR, beneficio neto de 1.400M de EUR y deuda neta de 11.426M de EUR.

Redeia (Red Eléctrica), intenta rebotar desde soportes clave

La empresa publica resultados el 28 de febrero y la acción a corto plazo está intentando rebotar desde la zona 14,51 / 14,35 EUR que son mínimos de 2022 y 2023. El precio objetivo medio de los analistas, según el consenso que publica la propia compañía en su web, es de 16,78 EUR. El 52% de las recomendaciones es de mantener, el 28% de comprar y el 20% de vender.

La compañía ocupa un papel clave dentro de la transición energética pues la red será necesaria para integrar las diferentes fuentes de energías renovables, en su plan estratégico hablan de 4.800M de EUR. Esta circunstancia implica una fuerte inversión y la compañía presenta una deuda financiera neta elevada que roza los 5.000M de EUR.

Solaria: desplome hasta zona de mínimos históricos

La acción se desploma en 2024, baja cerca de 35 puntos porcentuales, y se encuentra a un paso del mínimo histórico alcanzado en 2022 en 12,10 EUR. La compañía presenta resultados el 28 de febrero.

La entrada en funcionamiento de nuevos parques solares permite compensar en parte la caída de los precios de la electricidad. El objetivo es alcanzar los 6.200MW para el ejercicio 2026. Se espera que el EBITDA alcance los 202M de EUR (+37,4% vs 2022) pero los niveles de deuda están aumentando: la ratio deuda financiera neta podría aumentar desde 5,6x hasta 6,1x en 2023.

Solaria en gráfico diario y con oscilador MACD extraído de Next Generation a 19/02/24

Acciona Energía Renovables: en caída libre y con sobreventa extrema

La fecha de presentación de resultados es el 29 de febrero. La acción ha perdido el mínimo histórico de 2023 situado en 22,50 EUR y se encuentra en caída libre acumulando unos altos niveles de sobreventa.

La compañía tiene problemas para cumplir con su objetivo de instalar 20GW para 2025. Esta circunstancia unida a la caída de los precios de la electricidad podría estar pesando negativamente en el precio. La deuda podría aumentar en 2023 hasta rozar los 3.000M de EUR, aunque su ratio de Deuda Neta / EBITDA se encuentra en niveles bajos, de 2,3x.

La opinión del consenso de analistas que publica la propia empresa en su página web recoge un 54% de recomendación de compra, un 32% de mantener y un 14% de venta. El precio objetivo medio para la acción se sitúa en 30,27 euros.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.