La plata ha experimentado un peor comportamiento relativo

La plata ha experimentado un peor comportamiento relativo que el oro en los últimos años. Mientras que el oro marcaba nuevos máximos históricos y desarrollaba una clara tendencia alcista, la plata se quedaba estancada y cotiza muy lejos del máximo histórico alcanzado en 2011 en los 49,81 USD/onza.

¿Qué podría explicar la subida del oro?

Oro en gráfico diario con ATR (14) extraído de Next Generation a 20/05/24

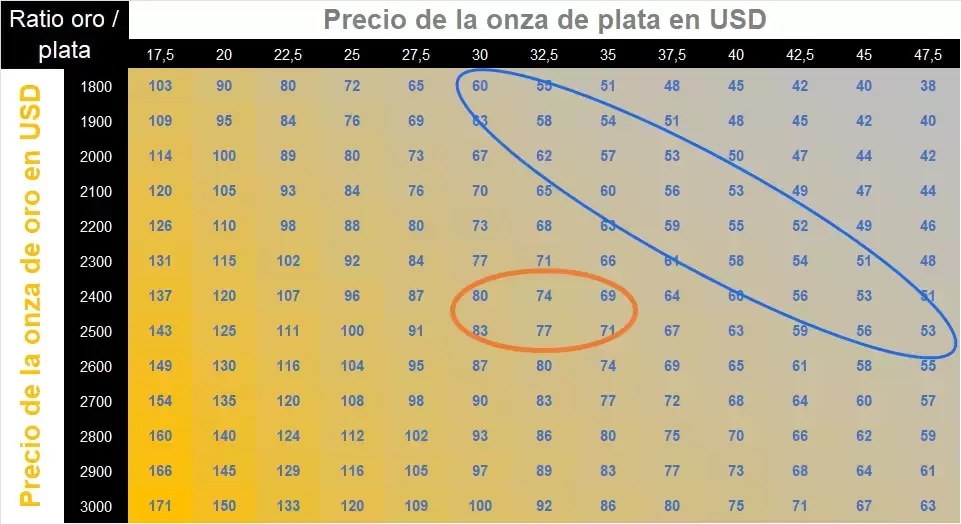

De hecho, el ratio entre oro y plata (número de onzas de plata equivalentes a una onza de oro) ha oscilado en los últimos tres años entre 67 y 95. Un ratio abultado si tenemos en cuenta que la media histórica (desde 1970) del ratio ronda las 60x, es decir, 60 onzas de plata por una onza de oro.

Ratio oro / plata en función a diferentes niveles de precios de la onza de plata y de la onza de oro. Círculo Naranja situación actual. Círculo azul media histórica en torno a 60x

A corto plazo, la plata presenta mayor momento positivo

A más corto plazo, la plata está experimentando un mejor comportamiento relativo que el oro. En lo que llevamos de mayo, la onza de plata avanza cerca de 20 puntos porcentuales y comienza a romper la zona de máximos de 2020 y 2021 que podría considerarse la parte superior de un amplio movimiento de consolidación que se ha extendido durante los últimos 4 años.

Onza de plata en gráfico semanal con ROC (52) extraído de Next Generation a 20/05/24

Estancamiento de oferta y aumento de la demanda

A nivel fundamental, en los últimos tres años, la plata ha experimentado un caída en los niveles de inventarios. Según Metal Focus del Silver Institute, el desequilibrio entre oferta y demanda fue de 95,4M de onzas en 2021, de 263,5M de onzas en 2022 y de 184,3M de onzas en 2023. Un desequilibrio que el consenso espera que se extienda a 2024 y que alcance los 215,3M de onzas.

Por un lado nos encontramos con una oferta estancada en torno a los 1.000M de onzas al año condicionada por un aumento de los costes de extracción debido a la inflación (mayores salarios y precios de la energía) y un aumento de la inseguridad jurídica en las zonas de extracción mineras.

Por otro lado, estamos asistiendo a un aumento constante y notable de la demanda industrial para la transición energética debido a que la plata es un excelente metal conductor y con alta fotosensiblidad, ideal para los paneles solares. La demanda industrial ha aumentado en torno a los dos dígitos en los últimos años y se espera que en 2024 represente un 58,31% de la demanda total.

Un déficit estructural que está provocando una caída de los inventarios. El stock en los en los diferentes almacenes (LBME, CME, SGE y SHFE) han pasado de los 1.666,9M de onzas en 2021 a las 1.229,9M de onzas a cierre de 2023. Los actuales niveles de inventarios cubrirían 5,71x el déficit de plata esperado.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.