Mañana inflación en EEUU (13:30h): se espera +0,4% mensual en subyacente y general con moderada

Mañana se publica inflación de EEUU de FEB23 a las 13:30h. Para la tasa general, el consenso de mercado Thomson Reuters (TR) espera un +0,4% mensual (m) y del +5,5% interanual (ia); una décima inferior respecto al +5,6% del mes pasado. Para la tasa subyacente, el mercado también espera un +0,4% m y del +6,0% ia; cuatro décimas inferior respecto al +6,4% de enero.

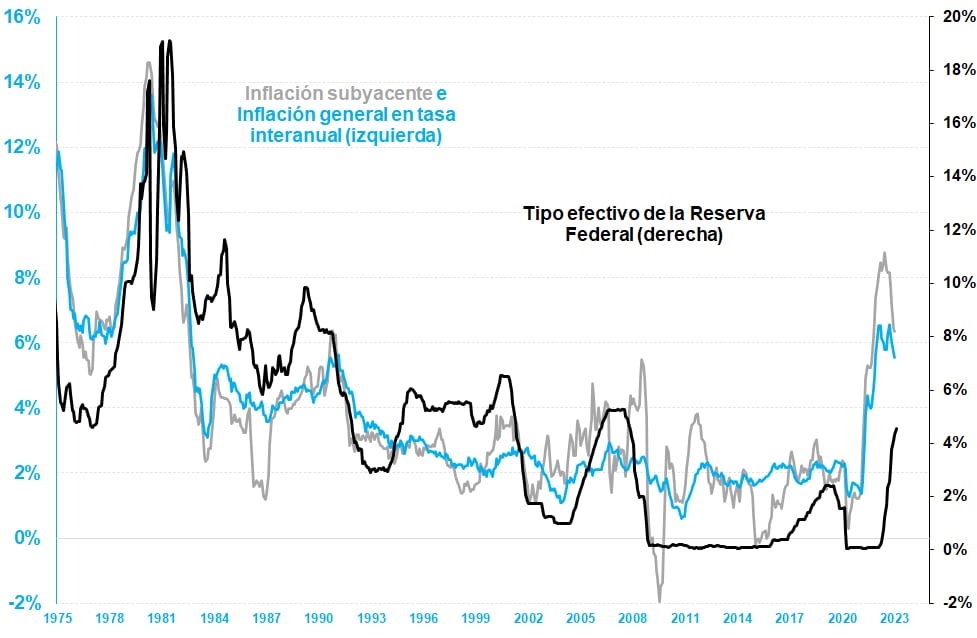

IPC General y Subyacente de U.S. en variación interanual (izquierda) con Tipo de interés efectivo de la Reserva Federal (derecha)

Fuente: elaboración propia a partir de datos extraídos de la Bureau of Labor Statistics (BLS) y Federal Reserve

El repunte del riesgo sistémico por la intervención de SVB hace pensar que la Fed será sensible y no subirá tanto los tipos de interés

Este fin de semana se ha intervenido SVB por parte del Tesoro, la Reserva Federal y la FDIC de los EEUU con el fin de controlar el riesgo sistémico dentro del sector financiero. De hecho, la probabilidad de subida de 50 puntos básicos por parte de la Reserva Federal en la reunión de la semana que viene (22 de marzo) ha desaparecido por completo cuando la semana pasada era superior al 70%. En la actualidad, la subida de tipos de interés en 25 puntos básicos hasta el 5,00% es del 98,2%.

El peor escenario es que la inflación no baje y que la capacidad de actuación de la Fed sea muy limitada

El peor de los escenarios es que la inflación no baje en línea con lo que espera la Fed. En este caso, la Reserva Federal podría verse obligada a subir tipos de interés y mantener el discurso duro o hawkish, pese a que con esta actuación pudiese dañar más el balance de algunas entidades financieras.

La probabilidad de recesión siguen aumentando y es la más alta en décadas

En este contexto, si la Fed continúa subiendo tipos de interés a corto plazo, la inversión de la curva de tipos de interés alcanzaría niveles no vistos desde los años 70. El diferencial entre el tres meses y el 10 años alcanza el 1,27% que según los modelos económicos dispara la probabilidad de recesión a 12 meses vista (ver “A la Fed no le tiembla el pulso: ¿iremos a recesión si la inflación no baja?”).

Posible impacto en el mercado del dato de inflación

Un dato de inflación superior al esperado por el mercado limitaría la capacidad de la Reserva Federal para ayudar a controlar el repunte de riesgo sistémico. Los precios de los bonos y la bolsa podrían bajar de forma conjunta ante el incremento de la incertidumbre.

Un dato inferior a lo esperado por el mercado supondría un alivio. La Fed tendría margen para pausar el tensionamiento financiero. Bonos y bolsas podrían rebotar de forma conjunta.

El Nasdaq 100 recibe el dato pegado a la media móvil simple de 200 sesiones

El CFD sobre el Nasdaq 100 se encuentra pegado al mínimo de MAR23 situado en 11.795 puntos que es aproximación de la media móvil simple de 200 sesiones. Más abajo, el siguiente nivel de soporte se encuentra en 11.248. Por la parte superior, la primera resistencia se encuentra en 12.468 puntos.

Gráfico diario de US NDAQ 100, CFD sobre Nasdaq 100, con volumen y oscilador MACD

Fuente: plataforma Next Generation de CMC Markets a 13/03/23

Las Notas a 10 años rebotan con verticalidad

El CFD sobre las Notas a 10 años, US T-Note 10 YR, rebota con contundencia después de aproximarse a la zona de mínimos de 2022 y soporte clave comprendida entre 109,369 / 108,838. El primer nivel de soporte ahora es 111,518, anterior resistencia de corto plazo. Por la parte superior la primera zona de control se encuentra comprendida entre la media de 200 sesiones y 114,760.

Gráfico diario de CFD sobre Notas a 10 años con MACD

Fuente: plataforma Next Generation de CMC Markets a 13/03/23

Le invitamos a apuntarse a nuestros próximos webinarios

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.