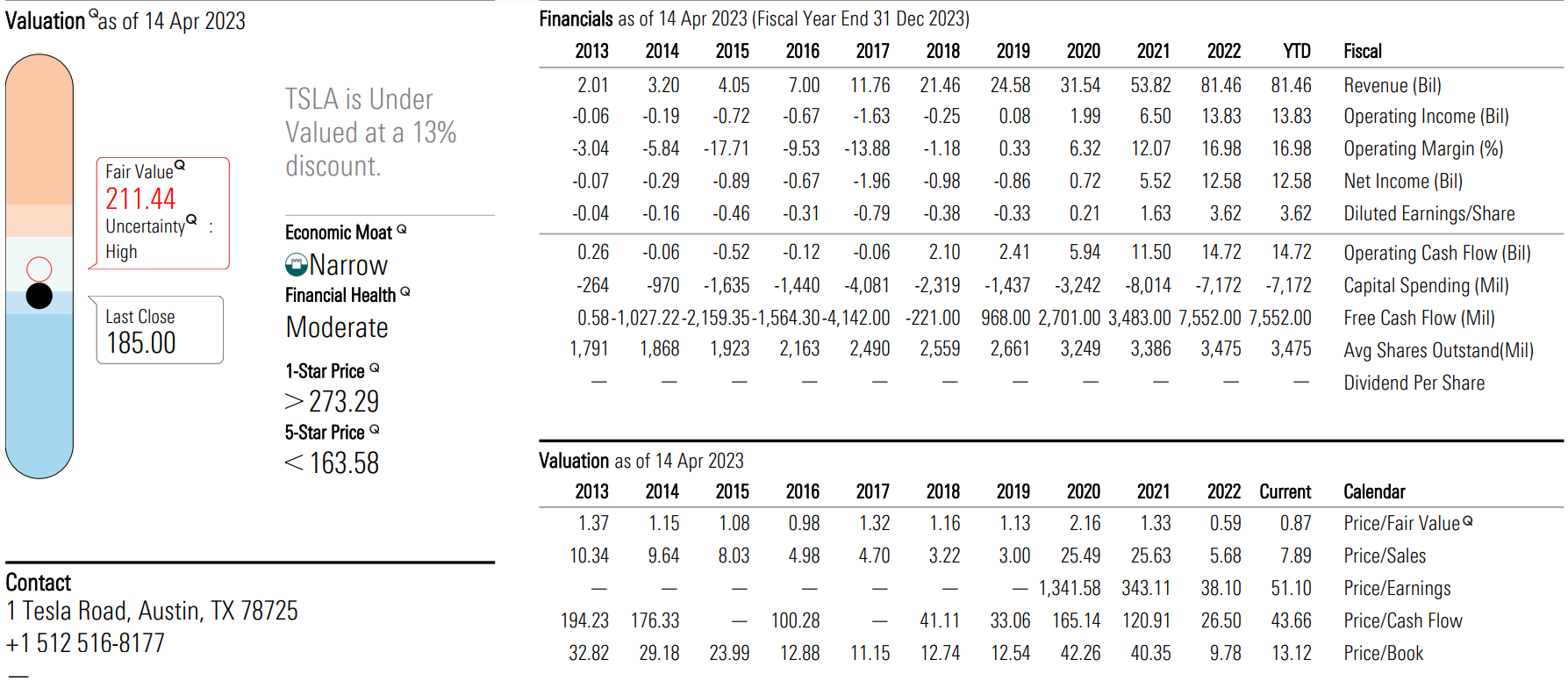

Tesla cotiza con moderado descuento y presenta múltiplos de compañía de alto crecimiento

De la ficha de Morningstar extraída de la plataforma Next Generation podemos extraer algunos múltiplos de valoración. La ratio de Precio / Valor justo (Price / Fair Value) es de 0,86x, es decir, la acción cotiza con un descuento del 13%. Por otro lado, las ratios de Precio / Ventas (7,89x), Precio / Beneficios (51,10x) y Precio / Valor Contable (13,12x) son elevadas y, pese a la gran capitalización de la compañía, señalan que estamos ante una compañía de alto crecimiento.

La acción recibe una calificación de 3 estrellas por Morningstar, sobre un máximo de 5 estrellas disponibles, en un rating construido que incluye criterios de valoración, incertidumbre y momentum.

Ficha cuantitativa de Tesla realizada por Morningstar y extraída de plataforma Next Generation de CMC Markets a 14/04/23

El mercado espera aumento de ventas y caída de beneficios: los márgenes se estrechan

La empresa presenta resultados del 1T23 a cierre de sesión. Según el consenso de Refinitiv, la media de estimaciones espera un Beneficio por Acción (BPA) de 0,86 USD (-19,62% vs los 10,7 USD del mismo trimestre del año pasado) y unos ingresos que alcancen los 23,34MM de USD (+24,40% vs los 18,76MM de USD del mismo trimestre de 2022).

Aunque la empresa suele sorprender positivamente al consenso en términos de beneficios, el porcentaje de sorpresa ha ido disminuyendo de forma paulatina: en el 1T22 superó estimaciones en un 42,70%, en el 2T22 en un 26,70%, en el 3T22 en un 6,10% y en el 4T22 en un 5,30%.

La clave está en la cifra de ventas y el guidance o las previsiones para los próximos trimestres

Tesla sigue siendo el principal fabricante de vehículos eléctricos y está construyendo plantas de fabricación en otros países con el objetivo de producir 2 millones de vehículos eléctricos en 2023. En el primer trimestre del año entregó 422.000 unidades de una producción total de 440.808 vehículos en el primer trimestre del año. El número de vehículos entregado representa un crecimiento del 4% respecto al trimestre anterior y un 36% respecto al mismo trimestre del año pasado: unos ritmos de crecimiento inferiores a los del año pasado.

Los márgenes podrían contraerse debido a la política de descuentos que comenzó la compañía hace unos meses. En el 4T22 el margen operativo fue del 25,9%, el más bajo en los últimos 5 años y el flujo de caja bajó un 28,5% frente al año anterior. Unas figuras que sugieren que su beneficio podría bajar de forma acusada si las ventas no consiguen cumplir con las expectativas.

El foco se encuentra en la cifra de ventas. Según TechCrunch, la demanda de China tendrá un papel crucial y se espera que podría alcanzar el 50% del total de las unidades vendidas. Por otro lado, la producción del esperado Cybertruck podría comenzar a final del año y podría disparar las ventas si cumple con los plazos.

El CFD sobre Tesla se encuentra a la espera de catalizador para romper lateral

El CFD sobre la acción de Teslase adentra en un rango estrecho con suelo en 176,12 USD y techo en 191,58. Un estancamiento que se produce dentro de un rango lateral con niveles bien definidos y que ha provocado un aplanamiento del oscilador MACD. Por la parte superior tenemos confluencia de resistencias: en torno al máximo anual situado en 217,64 cotiza la media móvil simple de 200 sesiones y la directriz bajista de largo plazo. Por la parte inferior, el nivel a vigilar se sitúa en 163,94 USD que es mínimo de MAR23.

Gráfico de CFD sobre Tesla con oscilador MACD

Fuente: plataforma Next Generation de CMC Markets a 19/04/23

Mejore su formación. Apúntese a nuestros seminarios gratuitos online

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.